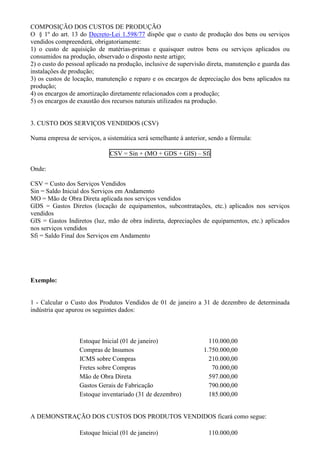

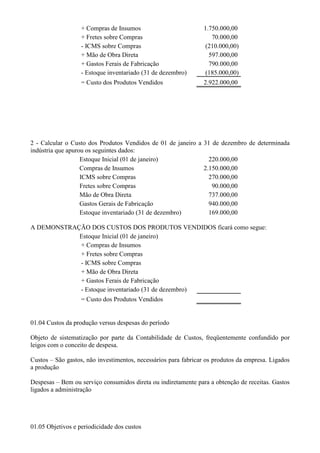

Baixado 754 vezes

1. O documento discute conceitos fundamentais de gestão de custos, incluindo definições de custos, despesas, gastos e classificações de custos. 2. Apresenta fórmulas para calcular custos de mercadorias vendidas, produtos vendidos e serviços vendidos. 3. Explica a diferença entre custos de produção e despesas do período e os objetivos e periodicidade dos sistemas de custos.