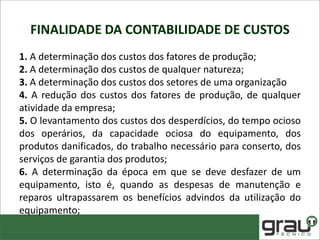

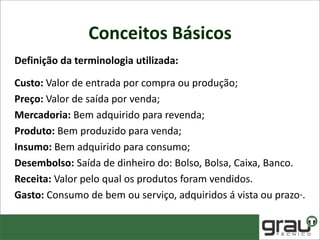

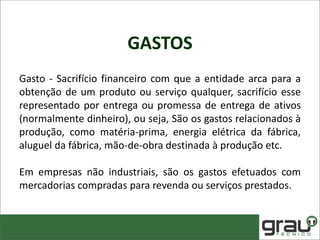

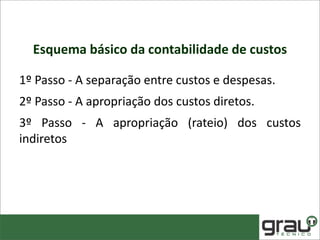

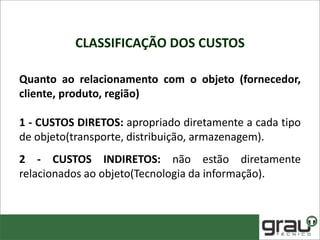

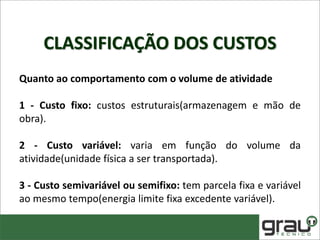

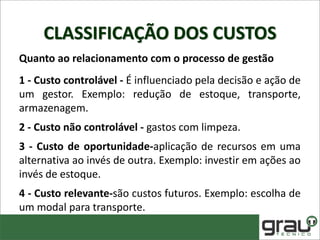

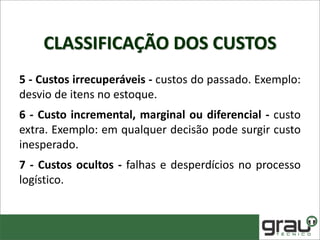

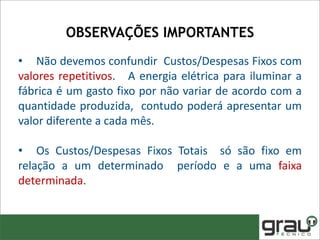

A contabilidade de custos estuda os gastos envolvidos na produção e venda de bens ou serviços, com o objetivo de determinar lucros, controlar operações e auxiliar na tomada de decisões. O documento aborda a classificação dos custos, como custos diretos e indiretos, fixos e variáveis, além de terminologias e conceitos fundamentais como despesas, investimentos e perdas. Apresenta ainda a importância da contabilidade de custos para o planejamento e controle nas empresas.