Transferir como PDF, PPTX

![Medidas quando σi2 não é conhecida

Análise de

Regressão:

Relaxando as

hipóteses

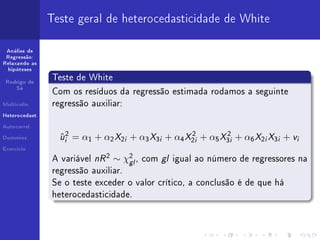

Variâncias e erros padrão consistentes em

Rodrigo de

Sá heterocedasticidade segundo White.

Multicolin.

Hipóteses plausíveis a respeito do padrão de

Heterocedast. heteroscedasticidade:

Autocorrel.

Dummies

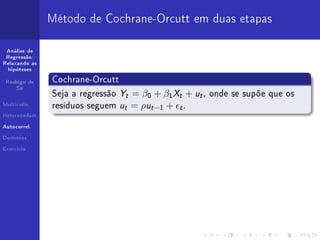

E ui2 = σ 2 Xi2 =⇒ modelo /Xi

E ui2 σ 2 Xi =⇒ modelo / Xi

Exercício

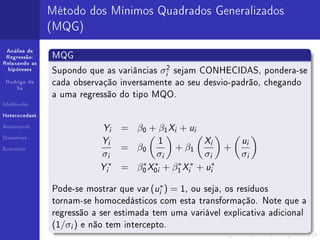

=

E ui2 = σ 2 [E (Yi )]2 =⇒ modelo /Yi

ˆ

Estimar o modelo com as variáveis em escala logaritma.](https://image.slidesharecdn.com/aula4-111123152311-phpapp02/85/Regressao-aula-04-04-26-320.jpg)

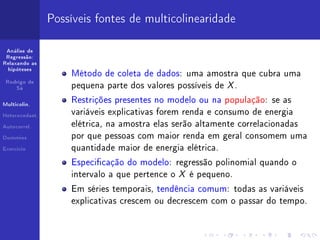

![Método de Cochrane-Orcutt em duas etapas

Análise de

Regressão:

Relaxando as

hipóteses

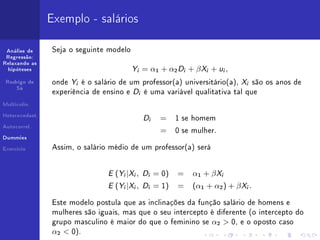

Rodrigo de Cochrane-Orcutt

Sá

Seja a regressão Yt = β0 + β1 Xt + ut , onde se supõe que os

Multicolin.

resíduos seguem ut = ρut −1 + t .

Heterocedast.

Autocorrel.

Estime a regressão pela rotina usual do MQO e obtenha os

ut .

Dummies

Exercício

resíduos ˆ

Usando os resíduos estimados, rode ut = ρut −1 + vt .

ˆ ˆˆ

Usando o ρ estimado,

ˆ estime

(Yt − ρYt −1 ) = [β0 (1 − ρ)] + β1 [Xt − ρXt −1 ] + [ut − ρut −1 ] .

ˆ ˆ ˆ ˆ](https://image.slidesharecdn.com/aula4-111123152311-phpapp02/85/Regressao-aula-04-04-39-320.jpg)

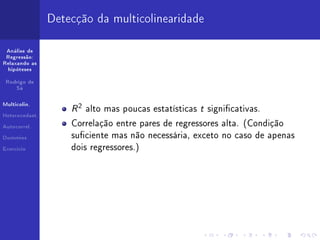

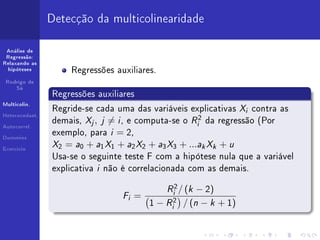

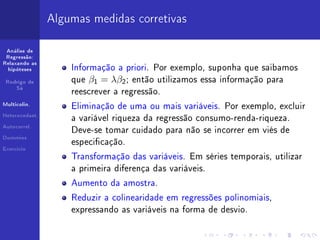

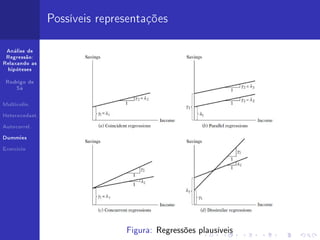

Este documento discute o relaxamento das hipóteses da regressão linear clássica, especificamente multicolinearidade, heterocedasticidade e autocorrelação. O autor analisa cada uma dessas violações das hipóteses e apresenta métodos para detectá-las e corrigi-las.

![14.3 derivadas parciais [pt. 1]](https://cdn.slidesharecdn.com/ss_thumbnails/14-200827192008-thumbnail.jpg?width=640&height=640&fit=bounds)