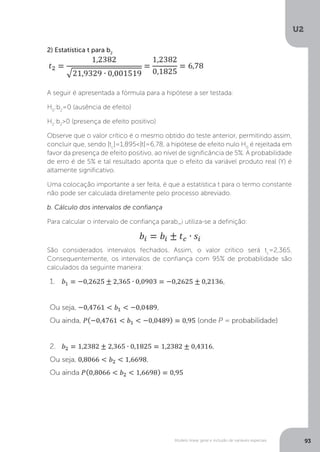

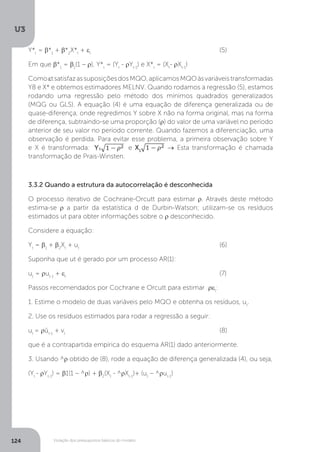

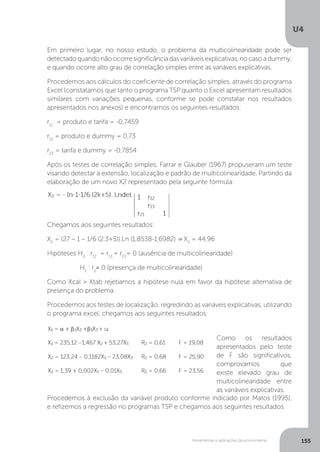

A seção apresenta o conceito, evolução e objetivos da econometria. A econometria surgiu para estabelecer relações quantitativas entre variáveis econômicas, fundamentando teorias econômicas com dados. Seu objetivo é medir fenômenos econômicos e testar hipóteses, utilizando matemática, estatística e teoria econômica.

![Conceitos introdutórios e especificação de modelos econométrico

U1

15

Esta foi, então, a primeira ideia de como nasceu a econometria. Porém, ela voltou-

se para a aplicação econômica de seus métodos, logo ela pode ser definida como:

Hill (2010) argumenta que a econometria se utiliza de Teoria Econômica e de

Dados da economia, negócios e ciências sociais e estatística para responder a

questões do tipo quanto. Assim, questões tais como: quanto crescerão as vendas

de uma empresa, qual o impacto dos gastos com publicidade na eleição de um

vereador, qual o incremento de renda necessário para elevar o consumo médio

de carne de primeira etc. Então, a econometria permite prever quanto, por isto

também pode ser utilizada para previsão. Agora, vamos ver um pouco sobre a

evolução da econometria.

Em sua turma, qual a é idade média dos estudantes?

Econometria é a ciência que lida com a determinação,

por métodos estatísticos, das leis quantitativas concretas

que ocorrem na vida econômica [...] está ligada à teoria

econômica e à estatística econômica e tenta por métodos

matemáticos e estatísticos dar expressão concreta e

quantitativa às leis gerais e esquemáticas estabelecidas pela

teoria econômica (LANGE, 1961, p. 13-14).

Para entender o que é distribuição normal, é necessário, primeiramente,

definir evento aleatório. Trata-se de um evento cuja ocorrência

individual não obedece a regras ou padrões que permitam fazer

previsões acertadas, como, por exemplo, qual face de um dado lançado

cairá para cima. Muitos dos conjuntos de eventos aleatórios apresentam

padrões que não são identificáveis em cada evento isoladamente,

mas verifica-se a tendência de os eventos se concentrarem próximos

a uma posição que representa uma média matemática deles. Assim, a

quantidade de eventos diminui constante e gradativamente à medida

que nos afastamos da média.](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-17-320.jpg)

![Conceitos introdutórios e especificação de modelos econométrico

U1

20

Uma das formas tradicionais de estudo da Econometria Aplicada na Economia é a

análise de regressão. A análise de regressão pressupõe a existência de, no mínimo,

duas variáveis: uma variável dependente/explicada (por exemplo Y) e uma variável

independente/explicativa (por exemplo X). Um exemplo disto é a Lei da demanda,

na qual dizemos que a quantidade demanda (que podemos associar a letra Y) de-

pende inversamente do preço (que podemos associar a letra X).

Assim, enquanto na regressão, procuramos um valor para Y tomando por base

um conjunto de informações fornecido pelas características X, isto é (E[Y|X]), na

análise verificamos se a relação causal entre uma variável econômica a ser explica-

da (variável dependente = Y) e uma ou mais variáveis independentes ou explicativas

(X) são válidas ou necessitam de mais aprofundamentos.

Na análise de regressão quando temos uma única variável independente ou ex-

plicativa, nós temos uma regressão simples e, quando temos mais de uma, o que

é muito comum nos estudos econométricos, temos a regressão múltipla. Mais à

frente veremos maiores detalhes destas duas formas de regressão.

Em toda a análise de regressão também se inclui o termo erro. Este termo tem por

objetivo ser a variável de ajuste de uma regressão que permite equilibrar a exatidão

das análises quantitativas com a inexatidão dos fatos econômicos de acordo com

a teoria econômica. Assim, o termo erro (aleatório) deve ser incluído na relação

exata postulada pela teoria econômica e economia matemática, a fim de torná-

las probabilísticas (isto é, a fim de refletir o fato que, no mundo real, as relações

econômicas entre as variáveis econômicas são inexatas, e algumas vezes erráticas).

1. Explique a ligação entre amostra, frequência e média.

2. Explique a diferença entre a econometria teórica e a

aplicada.](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-22-320.jpg)

![Conceitos introdutórios e especificação de modelos econométrico

U1

47

A função exponencial é utilizada para descrever processos de crescimento de

uma variável no tempo, de tal forma que:

A função semilogarítmica II é utilizada quando estamos mensurando um efeito

sobre uma variável dependente na qual os acréscimos na variável independente

fazem a variável dependente crescer a taxas positivas, porém declinantes na medida

em que a variável independente aumenta. Exemplo econômico é o efeito Engel.

elasticidade constante. De modo geral, o uso de tal

função é adequado toda vez que uma variável cresce

com o aumento de outra, porém a taxas decrescentes

ou crescentes. Serviria, então, para captar o efeito Engel

da renda disponível sobre o consumo (crescimento a

taxas decrescentes) ou sobre a poupança (crescimento

a taxas crescentes) (MATOS, 1995, p. 32).

Particularmente, tem-se que LnY Lna Lnb.t, a

taxa de crescimento, g = (antiln b - 1) x 100. Pode-se

igualmente aplicar tal função quando uma variável

cresce (ou decresce) com os acréscimos de outra,

porém a taxas crescentes (decrescentes). [...] A restrição

é que a variável dependente assuma somente valores

positivos (MATOS, 1995, p. 34).

O efeito Engel pode ser aplicado sobre o consumo individual. Isto

implica que as taxas de variação das despesas individuais de consumo

de um dado bem são positivas, mas declinam com os acréscimos de

renda.](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-49-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

62

à maneira pela qual os parâmetros e as perturbações entram na equação, não

necessariamente à relação entre as variáveis. Então, afirma-se que a relação de

linearidade deve ser entre os parâmetros e não necessariamente entre as variáveis.

2 – Rank ou posto Completo: Não pode haver relacionamento linear perfeito entre

as variáveis independentes; o número de observações tem de ser no mínimo tão

grande quanto o número de parâmetros; as variáveis independentes têm de variar.

3 – Exogeneidade das variáveis independentes: E [εi | xj1, xj2. . . ,xjK ]= 0. Indica que o

valor esperado do termo erro εi da amostra não é uma função de qualquer uma das

variáveis independentes observadas. Isso significa que as variáveis independentes

não carregam informações úteis, ou que tenham peso, para a previsão de εi.

4 – Homocedasticidade e não autocorrelação: cada perturbação, εi tem a mesma

finita variância σ2, e é não correlacionado com todos os outros distúrbios, εj. Esta

suposição limita a generalidade do modelo.

5 – Exogeneidade na geração de dados: os dados no (xj1, xj2,..., XjK) podem ser

uma mistura de variáveis constantes e aleatórias. O processo de geração dos dados

opera externamente às suposições do modelo, isto é, independentemente do

processo que gera εi. Nota-se que isso amplia A3. A análise é feita condicionalmente

ao X observado.

6 – Distribuição normal: os resíduos são normalmente distribuídos: o modelo de

regressão linear, com todos os seus pressupostos, é a plataforma básica para a

construção de modelos em econometria.

De maneira similiar, porém um pouco mais sintética em termos de representação

simbólica, Matos (1995, p. 42-43) expressa que:

Esses pressupostos são os seguintes:

Aleatoriedade de ui

– A variável ui

é real e aleatória

ou randômica.

Média zero de ui

– A variável ui

tem média zero, isto

é, E(ui

)=0.

Homoscedasticidade – ui

tem variância constante,

ou seja, var(ui

)=E(ui

^2 )= σ^2,ondeσ=constante.

A variável u_i tem distribuição normal, isto é, ui

~

N(0,σ^2 ).](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-64-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

64

mínimos quadrados. Mas é possível construir um estimador consistente de β

usando as relações assumidas entre zi, xi, e εi.

E no final o autor reconhece e elenca uma série de dados amostrais que dado as

suas particularidades não teriam no MMQ um melhor método de estimação para

seus parâmetros, tais como:

A) Painel de dados – examinando um modelo para despesas municipais na forma Sit

= f (Sit-1,...) + εi. Os distúrbios são assumidos para serem livremente correlacionados

entre períodos, então ambos Si,t-1 e εi,t, são correlacionados com εi,t-1. Segue que

eles estão correlacionados uns com os outros, o que significa que este modelo,

mesmo com uma especificação linear, não satisfaz os pressupostos do modelo

clássico. Os regressores e perturbações estão correlacionados.

B) Regressão Dinâmica – examinando uma variedade de modelos de séries de

tempo que sejam da forma yt = f(yt-1,...) + εt em que εt é autocorrelacionado

com os seus valores passados. Este processo é essencialmente o mesmo que

foi considerado anteriormente. Desde que os distúrbios são autocorrelacionados,

segue-se que a regressão dinâmica implica a correlação entre a perturbação e uma

variável do lado direito. Mais uma vez, os mínimos quadrados serão inconsistentes.

C) Função Consumo – Por construção, o modelo viola os pressupostos do modelo

clássico de regressão. A função renda nacional Y = C + investimento + gastos

governamentais + exportações líquidas. Embora ocorra uma relação exata entre

C de consumo, renda e Y, C = f (Y, ε), é ambíguo e é um candidato apropriado

para a modelagem, é evidente que o consumo (e, portanto, ε) é um dos principais

determinantes da Y. O modelo Ct = α + βYt + εt não se encaixa nas premissas

para o modelo clássico se Cov [Yt, εt] ≠ 0. Mas é razoável assumir (pelo menos por

agora) que εt é não correlacionado com os valores passados de C e Y. Assim, nesse

modelo, é possível considerar Yt-1 e CT-1, como variáveis instrumentais adequadas.

1.2.3 Os estimadores MQO são BLUE

Geralmente, os parâmetros estimados, através do MQO, são chamados melhores

estimadores lineares não tendenciosos dentro da classe dos estimadores possíveis,

também chamados BLUE. Wooldridge (2011) aborda o Teorema de Gauss-

Markov, que justifica o uso do método de MQO em vez de usar uma variedade de

estimadores concorrentes. Sob as hipóteses 1 a 5, o estimador de MQO bj para βj é

o melhor estimador linear não viesado (Best Linear Unbiased Estimator – BLUE). A

fim de formular o teorema, o autor diz que é preciso entender cada componente

da sigla “BLUE”.](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-66-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

65

Assim destaca-se que um estimador se define como uma regra que pode ser

aplicada a qualquer amostra de dados para produzir uma estimativa. O termo

não viesado refere-se a um estimador, por exemplo bj, de βj

é um estimador não

viesado de βj

se E(bj

) = βj

para qualquer β0

, β1

..., βk

cuja dedução matemática,

conforme demonstrou Greene (2003), é dado como:

b = (X’X)-1 X’y

b = (X’X)-1 X’(Xβ + ε)

b = (X’X)-1 X’Xβ + (X’X)-1 X’ε

b = β + (X’X)-1 X’ε

E[b|X] = β + E[(X’X)-1 X’ε]

Assim, para qualquer conjunto de observações, o estimador de mínimos quadrados

tem esperança β. Além disso, através da média de b dos possíveis valores de X,

obtém-se a média incondicional de b que também é β.

Quanto ao termo linear refere-se a um estimador bj de βj é linear se, e somente se,

ele puder ser expresso como uma função linear dos dados da variável dependente.

E o significado de melhor para o teorema corrente, o melhor é definido como a

variância menor. Dados dois estimadores não viesados, deve-se preferir aquele

com a variância menor conforme demonstração matemática de Greene (2003),

que requer conhecimento de matrizes:

Seja b0

=Cy com C uma matriz k x n e b0

outro estimador linear não viesado de β.

Então, E[Cy | X] = E[(CXβ + Cε)|X] = β

Com y = Xβ + εeCX = I

Então existem muitos candidatos.

Por exemplo, as primeiras k linhas de X. Então,

C = [X0

-1

:0], em que X0

-1

é a inversa das k primeiras linhas de X.

A matriz de covariância pode ser obtida,

Var[b0

|X] = σ2

CC’, ou seja,](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-67-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

66

b0

= Cy = C(Xβ + ε)

= CXβ + Cε b0

= β + Cε b0

– β = Cε

Com isso,

Var[b0

|X] = E[(b0

– β)( b0

– β)’|X] = E[Cεε’C|X]

Var[b0

|X] = σ2

CC’

Agora, seja

D = C – (X’X)-1X’ ouC = D + (X’X)-1X’

Além disso,

Dy = (C – (X’X)-1

X’)y = Cy – (X’X)-1

X’y = b0

– b

Voltando,

Var[b0|X] =σ2

CC’

= σ2

[(D + (X’X)-1X’)( D’ + X(X’X)-1

)]

= σ2

[(DD’ + DX(X’X)-1

+ (X’X)X’D’ + (X’X)-1

X’X(X’X)-1

)]

Mas, como = CX = I CX = DX + (X’X)-1

X’X DX = 0

Portanto,

Var[b0|X] = σ2

[DD’ + (X’X)-1

] = σ2

(X’X)-1

+ σ2

DD’

= var[b0

|X] = σ2

DD’

Então,

var[b0

|X] > var[b0

|X]

Assim, b é o melhor estimador linear não viesado de β, à medida que possui

variância mínima.

Portanto, sob as cinco hipóteses de Gauss-Markov, na classe dos estimadores

lineares não viesados, MQO tem a menor variância. MQO também é, sob as

hipóteses de Gauus-Markov, assintoticamente (para grandes amostras) eficiente

dentro de uma classe de estimadores.

1.3 A estimação do modelo por meio do MQO](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-68-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

76

Em termos populacionais as variáveis aleatórias se caracterizam pelos momentos da

variável que em si são representados pelas seguintes medidas:

a) Média ou esperança matemática: E(q)

b) Variância: Var(q)=E[q-E(q)]2

=

=E(q2

)-[E(q)]2

c) Erro-padrão:EP(q)=√(Var(q) )

Em termos amostrais, as variáveis aleatórias se caracterizam pelos momentos da

variável que em si são representados pelas seguintes medidas:

a) Erro amostral: q-^

q

b) Tendenciosidade ou viés: E(^

q )-q

c) Erro quadrático médio (EQM): E(^

q -q)2

=Var(^

q )+[viés(^

q )]2

Matos (1995) destaca que: “É importante assinalar que, enquanto a variância mede a

dispersão em torno da média amostral, o erro quadrático médio mede a dispersão

em torno do verdadeiro valor do parâmetro q. Assim, se viés (^

q ) = 0, Var(^

q ) =EQM

(^

q )” (MATOS, 1995, p. 58).

Feitas estas considerações sobre os parâmetros, resta-nos acrescentar as qualidades

desejáveis dos estimadores MQO. Em especial, esta qualidade refere-se à capacidade

de se obter informações fidedignas possíveis sobre o valor do verdadeiro parâmetro, q.

Os momentos são muito importantes em estatística para caracterizar

distribuições de probabilidade. por exemplo, a distribuição normal é

caracterizada apenas pelo primeiro (média) e pelo segundo (variância)

momentos. Os momentos dão uma ideia da tendência central,

dispersão e assimetria de uma distribuição de probabilidades.

Isso significa dizer que o desejável é que a distribuição

dos valores de ^

q , obtidos a partir de amostras repetitivas,

seja o máximo possível concentradas em torno de q. Em

consequência, para se obter tal proximidade máxima,

a estimativa ^

q terá de possuir as qualidades de não

tendenciosidade, eficiência e consistência, que são

definidas a seguir (MATOS, 1995, p. 58).](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-78-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

78

2.1.3 Consistência

Um estimador é consistente se sua distribuição amostral tender a se concentrar no

verdadeiro valor do parâmetro quando a amostra cresce. Então, uma estimativa ^

q

de q para ser consistente se o limite da probabilidade de ocorrência de ^

q for igual

a q de tal forma que:

Assinale-se que a diferença [E(^

q )-q]2

é o viés, ou seja, a distância entre E(^

q ) e o

verdadeiro valor do parâmetro, q. A representação gráfica da consistência pode ser

visualizada na Figura 2.5.

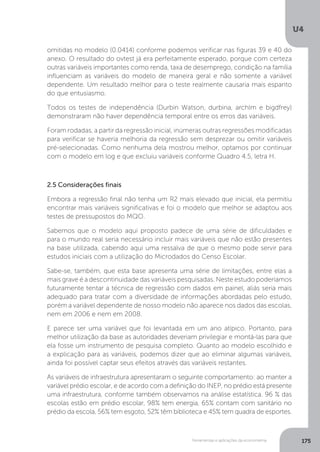

2.2 Critérios para avaliar as estimativas de um modelo

A segurança que podemos ter em utilizar um modelo econométrico para tomada

de decisão ou previsão deve ser pautada pela qualidade dos resultados obtidos.

Fonte: Adaptado de Matos (1995)

Fonte: Adaptado de Matos (1995)

Figura 2.4 - Eficiência

Figura 2.5 - Consistência](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-80-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

84

A partir da tabela de análise de variância podemos deduzir os demais elementos

importantes para a composição das estatísticas de avaliação, conforme segue:

Variância amostral: que mede o grau de dispersão entre os valores observados de

Y e o valor estimado (^

Y ). Dada pela fórmula:

Coeficiente de determinação (R2): É um coeficiente utilizado para demonstrar a

qualidade do ajustamento da linha de regressão, ou seja, “descobriremos quão

bem uma linha de regressão amostral é adequada aos dados... o coeficiente de

determinação é uma medida resumida que diz o quanto a linha de regressão

se ajusta aos dados” (GUJARATI, 2005, p. 65). Em termos de fórmulas pode-se

descrevê-lo como:

Quando realizamos a operação 1 – R2 podemos verificar qual parcela da variância

total de Y (VT) não pode ser explicada por X, devido à existência de variáveis

omitidas. Ele é descrito pela fórmula:

Tecnicamente ele mede a relação entre a variação explicada pela equação de

regressão múltipla e a variação total da variável dependente. Assim, R2=0,75

significa que 75% de variância são explicados pelo modelo. O coeficiente de

determinação (R2) é um número no intervalo [0;1], quanto mais próximo de um

melhor o ajuste.

Estatística de F: serve para avaliar o efeito conjunto das variáveis explicativas sobre

a variável dependente, ele é descrito pela fórmula

Fonte: Matos (1995, p. 67)

Tabela 2.4 – Análise de variância simples](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-86-320.jpg)

![Modelo linear geral e inclusão de variáveis especiais

U2

89

Em seguida, realizamos operações envolvendo matrizes a fim de estimar a

equação de demanda de energia elétrica por MQO múltipla. Considerando que

a resolução de matrizes foi estudada na disciplina de Matemática no Ensino

Médio, é importante para a compreensão do raciocínio desenvolvido, revisitar os

fundamentos da resolução de matrizes. Você também estudou um pouco disto na

disciplina de Cálculo/Matemática para Economista.

Inicialmente utilizamos o sistema matricial em pela forma de desvios:

Assim, obtendo a solução deste sistema considerando o raciocínio de que B=(X'

X)-1

∙ X'Y, tal solução possibilita-nos encontrar o valor de beta (B). A fórmula a seguir

permite a obtenção da estimativa do termo constante:

Para definir os elementos constantes do sistema matricial X^' X.B=X'Y procedemos

da seguinte maneira:

Seguindo os passos indicados, o sistema matricial é obtido ao tomar os dados

constantes da Tabela 4, representado por:

Assim, a matriz 2 x 2 é X’ X. Dando continuidade nos procedimentos para resolver

o sistema calcula-se a inversa, (X' X)-1

:

Cálculo do determinante D da matriz X'X

D=3.483,6 ∙854,1- [(-825,6)∙(-825,6)]=2.293.727,4

Cálculo da matriz cofatora C

C=[cij

]=(-1i+j

)∙Dij

Temos que Dij

é o determinante da submatriz que foi obtida depois da supressão

da i-ésima linha e da j-ésima coluna da matriz X'X. Considerando que, X'X é uma

matriz de segunda ordem, ou seja, (2 x 2), o escalar restante é o determinante da

submatriz, obtida após a supressão. Assim, obtemos a matriz cofatora:](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-91-320.jpg)

![Violação dos pressupostos básicos do modelo

U3

107

foi considerado anteriormente. Desde que os distúrbios são autocorrelacionados,

segue-se que a regressão dinâmica implica a correlação entre a perturbação e uma

variável do lado direito. Mais uma vez, os mínimos quadrados serão inconsistentes.

C) Função Consumo – Por construção, o modelo viola os pressupostos do modelo

clássico de regressão. A função renda nacional Y = C + investimento + gastos

governamentais + exportações líquidas. Embora ocorra uma relação exata entre

C de consumo, renda e Y, C = f (Y, ε), é ambíguo e é um candidato apropriado

para a modelagem, é evidente que o consumo (e, portanto, ε) é um dos principais

determinantes da Y. O modelo Ct = α + βYt

+ εt

não se encaixa nas premissas para

o modelo clássico se Cov [Yt, εt] ≠ 0. Mas é razoável assumir (pelo menos por

agora) que εt é não correlacionado com os valores passados de C e Y. Assim, neste

modelo, é possível considerar Yt-1

e CT-1

, como variáveis instrumentais adequadas.

1. Por que não se pode utilizar o método MQO para estimar

parâmetros gerados por painel de dados?

2. Para a função consumo, qual tipo de variável deve ser

criado para resolução de um modelo?](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-109-320.jpg)

![Violação dos pressupostos básicos do modelo

U3

127

Seção 4

Heterocedasticidade

Introdução à seção

Quando estimamos um modelo, um pressuposto importante do MQO, é que os

erros ou resíduos sejam homocedásticos quando atendem a este pressuposto.

Todos têm variância mínima e constante, se apresentam concentrados próximos

a uma média.

Ocorre que algumas vezes isto não se verifica, então, pode ocorrer uma forte

dispersão dos dados em torno de uma reta; uma dispersão dos dados perante

um modelo econométrico regredido. Nestes casos temos o que se chama em

econometria de heterocedasticidade.

Por outro lado, podemos dizer que a heterocedasticidade não elimina as

propriedades de inexistência de viés e consistência dos estimadores de MQO, mas

sua principal implicação reside no fato de que os erros apresentando variância

elevada, os parâmetros estimados pela regressão de ter eficiência, ou seja, deixam

de ser os melhores estimadores lineares não viesados. Para compreender melhor

o aspecto vamos estudar esta seção.

4.1 Conceito

Em linhas gerais, a heterocedasticidade pode ser descrita como “conceito de

estatística que designa uma distribuição de frequência em que todas as distribuições

condicionadas têm desvios-padrão (afastamentos) diferentes" (SANDRONI, 1989,

p. 280). Isto é, o erro não é homocedástico.

Apenas relembrando que o pressuposto da homocedasticidade pode ser

representado estatisticamente por [E(ei)2

=σ2+

], significa que cada perturbação

tem a mesma variância σ2

cujo valor é desconhecido. Quando as estimativas

contemplam um termo erro homocedástico, isto garante que cada observação

é igualmente confiável e que as estimativas dos coeficientes da regressão são

eficientes, resultando em testes de hipóteses não viesados.](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-129-320.jpg)

![Violação dos pressupostos básicos do modelo

U3

128

Ao contrariar este pressuposto a heterocedasticidade surge de situações para as

quais a variância do termo erro não é constante para todos os valores da variável

independente (Y).Isto é,E(Xi

ei

)≠0; assim [E(ei

)2

≠σ2

]. Desta forma, as principais

consequências da heterocedasticidade é que o MQO não gera estimativas

eficientes ou de variância mínima dos parâmetros, logo os erros-padrões são

viesados e os testes t e F não são confiáveis. A heterocedasticidade é mais comum

em dados de cross-section.

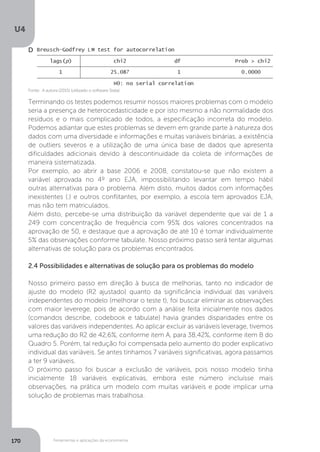

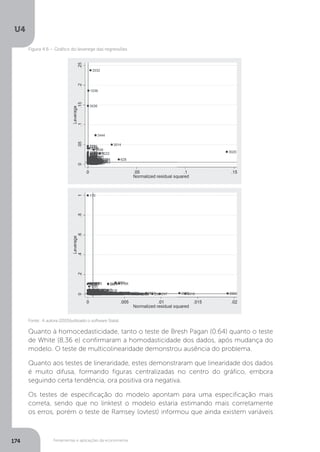

4.2 Identificação da heterocedasticidade

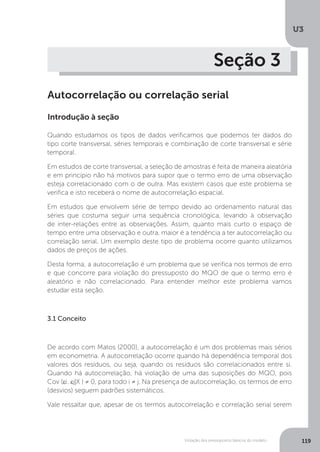

A forma mais simples de constatar a presença da heterocedasticidade é verificar a

plotagem dos termos erros contra cada uma das variáveis explicativas, conforme

podemos ver na Figura 3.3, que compara uma distribuição homocedástica contra

uma heterocedástica.

Esse pressuposto exclui, por exemplo, a possibilidade

de a dispersão das perturbações ser maior para valores

mais altos de Xi. Por exemplo, em uma função de

produção, o pressuposto de Homoscedasticidade implica

que a variação na produção é a mesma, seja a quantidade

de trabalho 20; 100 ou qualquer outro número de

unidades (MATOS, 1995 p. 147).

Fonte: Gujarati (2011, p. 371).

Figura 3.3 – Homecedasticidade versus heterocedasticidade](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-130-320.jpg)

![Violação dos pressupostos básicos do modelo

U3

130

b) Em seguida, realizar as operações de duas regressões separadas, uma

para os menores valores de Xi

e outra para os maiores valores de Xi

, omitindo

aproximadamente ¼ das observações que tenham valores médios. Portanto, as

(n – c) observações restantes são divididas em duas subamostras de tamanhos

iguais, em uma é necessário incluir os valores menores de X e na outra seus valores

mais elevados.

c) Desta maneira, testa-se a razão entre a soma dos quadrados dos erros da

segunda regressão e a soma dos quadrados dos erros da primeira regressão (isto

é, SQE2

/SQE1

) no intuito de verificar se é significativamente diferente de zero.

d) Partindo dessas informações, é definida a seguinte estatística F:

Com esta fórmula, a estatística tem distribuição F com [(n - c)/ 2 - k - 1] graus de

liberdade tanto para o numerador quanto para o denominador.

Adota-se:

n = número total de observações;

c = número e observações omitidas;

k = número de variáveis explicativas incluídas no modelo.

Constata-se que, se as variâncias das duas subamostras forem iguais, F tender a 1 e

a hipótese nula de ausência de heterocedasticidade (H0

) será aceita.

À medida que a diferença entre as duas variâncias se amplia, o problema de

heterocedasticidade vai se agravando.

Assim, dado um nível de significância, pode-se utilizar a estatística F para verificar a

existência ou não do problema de heterocedasticidade.

Naturalmente, se F observado >F crítico para [(n - c)/ 2 - k - 1] graus de liberdade, a

hipótese nula de homocedasticidade será rejeitada.

Ao trabalhar com grandes amostras, o teste de Goldfeld-Quandt é considerado

o mais indicado, de maneira que seja possível estimar adequadamente as duas

regressões adequadamente.

Em relação à validade, teste de Goldfeld-Quandt requer a normalidade dos resíduos

e a ausência de autocorrelação serial.](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-132-320.jpg)

![Violação dos pressupostos básicos do modelo

U3

131

2) Teste de Glejser

Este teste caracteriza-se em estimar a equação de regressão do valor absoluto

dos resíduos ei sobre a variável explicativa, relacionada aos resíduos, depois

da escolha da forma especificativa considera mais adequada. Apesar disto, a

heterocedasticidade se refira à existência de uma relação entre a variância dos

resíduos [var(ei)] e uma ou mais variáveis explicativas (X), a estimação sugerida por

Glejser faz sentido, porque a magnitude de ei em valores absolutos varia (aumenta

ou diminui), quando sua variância não for constante.

Desta forma, temos:

|e|= a + bXc

+ v, onde c = -2; -1; -0,5; 0,5; 1 ou 2

Aheterocedasticidadeé,portanto,avaliadaemfunçãodasestatísticasconvencionais

de análise de regressão (t, F e R2

), rejeitando-se a hipótese nula de ausência de

heterocedasticidade, se os parâmetros estimados forem estatisticamente iguais

a zero, para dado nível de significância. Utiliza-se então a estatística F para a

realização do teste.

Em uma situação quando apenas a estimativa do parâmetro b for diferente de zero,

tem-se heterocedasticidade pura e, desse modo, é plausível admitir que var(ei

) =

σ2

X2c

. Logo, o desvio-padrão será proporcional a Xc

e, em consequência, utiliza-

se Xc como fator de ponderação ou correção da equação original. Se tanto a

estimativa de a quanto a de b forem diferentes de zero, então a heterocedasticidade

será mista e o fator de correção mais apropriado seria o uso da estimativa da (a +

bXc), tornando assim, a correção muito mais complexa e problemática.

Salienta-se, pelo procedimento de Glejser, o fator de correção (Xc

) depende da

forma especificativa que, mais apropriadamente, ajuste |e| a Xc

ou da escolha

arbitrária de uma delas.

3) Teste de Park

Para este teste procede uma especificação que utiliza a relação e2=aXc. Sendo

assim, o teste de homocedasticidade consiste em regredir o quadrado dos

resíduos, e2

, sobre o X, usando-se a forma funcional logarítmica. Assim, desta

maneira, admitindo-se um resíduo aditivo u, a equação a ser estimada apresentada

a seguir será:

Ln e2

=Ln a + cLn X + u

Entretanto, tal forma especificativa não é aplicável no caso de a variável explicativa,

a priori relacionada a e2

, assumir valores negativos ou nulos. Para esta situação,

temos o caso da variável binária.](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-133-320.jpg)

![Ferramentas e aplicações da econometria

U4

154

H1

:b1

≠ b2

≠ 0 (presença de efeito)

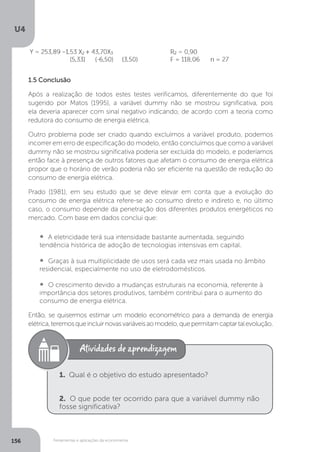

Como Fcalc>Ftab (184,7 > 7,82), rejeita-se a hipótese de efeito nulo das variáveis

explicativas. Isto significa que as variáveis crescimento do PIB e tarifa real média

afetam a quantidade demandada de energia elétrica.

Para o segundo momento, temos:

Y = a + b1

X1

+ b2

X2

+b3

X3

+ ui

Y = 189,73 + 0,31 X1

–1,15 X2

+ 29,56X3

R2

= 0,96

(5,33) (-6,50) (3,50) F = 184,7 n = 27

Com relação aos valores estimados dos parâmetros estimados temos a acrescentar que:

• Todos os parâmetros se mostraram significativos num teste de t, pois o t

23/5% = 2,069 e todos os parâmetros apresentaram valores superiores;

• O coeficiente de determinação (R2

) é significativo;

• O teste de F confirma que as variáveis em seu conjunto exercem

significativa influência no modelo.

Quando comparamos os resultados encontrados com uma amostra maior do que

a do estudo de Matos (1995), com relação à variável dummy, o autor adverte que:

Então observamos que a variável dummy não é significativa numa amostra pequena

nem aumentando o tamanho da amostra, este fato pode ser explicado por dois

motivos, em primeiro lugar porque o crescimento do PIB pode estar aumentando o

consumo rapidamente, outro seria o fato da geração de energia ser menor do que

o necessário para suprir o aumento da demanda.

Mas também Mattos adverte para o fato de que podem ocorrer problemas de

multicolinearidade entre as variáveis e entre as variáveis explicativas. Para averiguar

tal situação, procedemos aos testes de multicolinearidade.

Com relação ao efeito individual, registre-se, porém que

a hipótese nula de ausência de efeito é somente rejeitada

no caso das variáveis tarifa real e produto interno bruto, o

que ocorre ao nível de significância de 5%, [...], já o impacto

relativo ao horário de verão, indicado pela dummy, apesar de

negativo como esperado, não se mostrou estatisticamente

significativa, isto implica que a variável não contribui para

explicar o modelo e pode ser excluída, [...], mas as estatísticas

t e F podem alterar-se (MATTOS, 1995, p. 121).](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-156-320.jpg)

![Ferramentas e aplicações da econometria

U4

158

Nesse sentido, mais do que uma "nova escola", voltada

a um novo público, antes não atendido pela escola básica

insuficiente, a educação supletiva converteu-se também em

mecanismo de "aceleração de estudos" para adolescentes

e jovens com baixo desempenho na escola regular [...] a

suplência passou a constituir-se em oportunidade educativa

para um largo segmento da população, com três trajetórias

escolares básicas: para os que iniciam a escolaridade já

na condição de adultos trabalhadores; para adolescentes

e adultos jovens que ingressaram na escola regular e a

abandonaram há algum tempo, frequentemente motivados

pelo ingresso no trabalho ou em razão de movimentos

migratórios e, finalmente, para adolescentes que ingressaram

e cursaram recentemente a escola regular, mas acumularam

aí grandes defasagens entre a idade e a série cursada (DI

PIERRO et al., 2001, p. 5-8).

Di Pierro et al. (2001) advertem que a escassez de recursos para modalidade Ensino

de Jovens e Adultos (EJA) foi contornada pelos municípios de duas maneiras

distintas: ampliação das salas de correção de fluxo e parcerias com organizações

sociais e voluntários, como, por exemplo, o Movimento de Alfabetização (MOVA).

O principal problema advindo destas alternativas resume-se “a descaracterização

da educação de jovens e adultos como modalidade que requer norma própria,

projeto político-pedagógico específico e adequada formação de educadores” (DI

PIERRO, 2001, p. 118).

Outro aspecto importante é que O EJA

tem necessidades especiais a serem

atendidas, pois seu público alvo são

pessoas com 15 anos ou mais e que

na maioria já ingressou no mercado de

trabalho, fato que a nova Lei de Diretrizes

e Bases (LDB) reconhece, pois destaca

que os cursos e os exames devem

proporcionar oportunidades de ensino

apropriadas às condições de vida e

trabalho dos jovens e adultos.

Diante destes aspectos, o presente artigo

visa explorar e descrever um panorama

geral do EJA no Brasil tomando por base

os dados gerados pelo Instituto Nacional

de Estudos e Pesquisas Educacionais Fonte: Shutterstock (2015).](https://image.slidesharecdn.com/econometria-220327170810/85/ECONOMETRIA-pdf-160-320.jpg)

![Introdução a econometria [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/introduoaeconometriamododecompatibilidade-131212142929-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)