Baixado 70 vezes

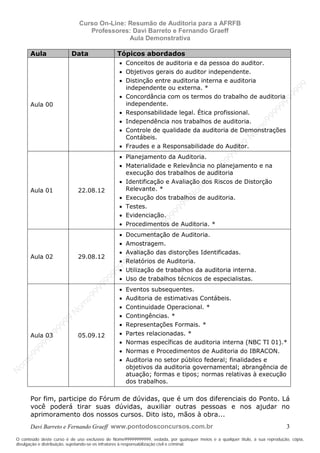

O documento apresenta um curso online sobre resumo de auditoria para concurso da Receita Federal. O curso será dividido em quatro aulas, abordando conceitos de auditoria, objetivos do auditor, distinção entre auditoria interna e externa, planejamento da auditoria, execução de trabalhos, documentação, relatórios e normas específicas. Os professores apresentam suas experiências e o curso tem o objetivo de fornecer uma revisão geral dos assuntos de forma objetiva e concisa.