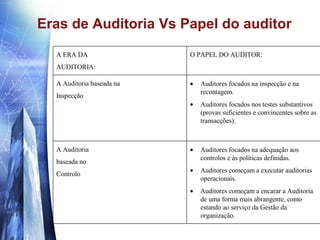

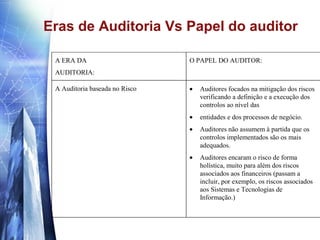

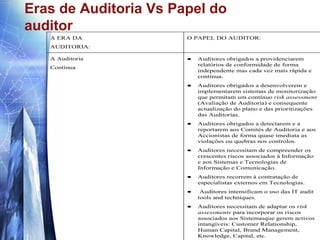

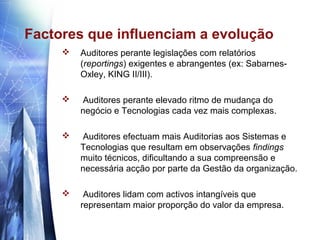

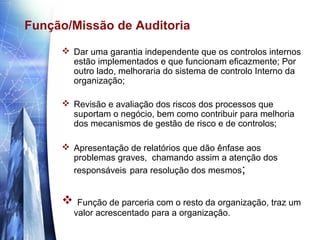

O documento discute as eras da auditoria e o papel do auditor ao longo do tempo. Apresenta como o foco da auditoria mudou de inspeção para controles internos e riscos, e como os auditores agora fornecem relatórios contínuos e monitoram riscos de forma contínua. Fatores como legislação, tecnologia e ativos intangíveis influenciam esta evolução, e a função do auditor é fornecer garantias sobre controles internos e riscos, melhorar esses sistemas, e relatar problemas.