Transferir como PDF, PPTX

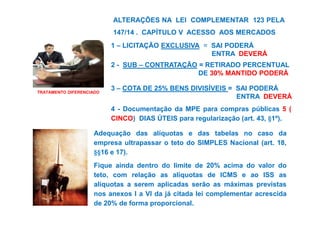

A lei 147/14 trouxe diversas mudanças na lei 123 da microempresa, incluindo: 1) a universalização do Simples Nacional com base no porte da empresa; 2) a simplificação dos processos de abertura e fechamento de empresas; e 3) a criação de um cadastro nacional único para as empresas.