O documento fornece informações sobre a legislação e o regime tributário para empreendedores individuais no Brasil, incluindo suas vantagens, obrigações, benefícios e saída do regime.

Sanção da LeiGeral da MPE 07/07 09/07 09/07 Entrada em vigor do Simples Nacional Criação da subcomissão Permanente da MPE Publicação do Decreto Federal que regulamenta compras governamentais 03/07 Fim do prazo para parcelamento de débitos tributários Apresentação do Projeto de Lei Complementar nº 126/07 Sanção da Lei Complementar nº 127 10/07 10/07 Sanção da Lei Complementar nº 128 12/08 Vigência do MEI - EI 07/09 12/06 EVOLUÇÃO DA LEGISLAÇÃO

3.

Optantes pelo SimplesMicroempresas e Empresas de Pequeno Porte (LC 123/06) Empreendedor Individual CONCEITO Empresas em geral

4.

Receita Bruta deaté R$ 36 mil/ano Até 1 empregado Empreendedor Individual Empresário Individual Código Civil Sem participação em outra empresa (sócio ou titular) CARACTERÍSTICAS

5.

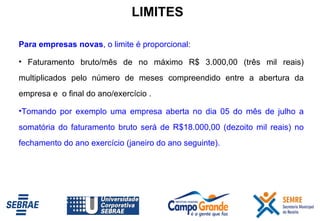

Para empresas novas, o limite é proporcional: Faturamento bruto/mês de no máximo R$ 3.000,00 (três mil reais) multiplicados pelo número de meses compreendido entre a abertura da empresa e o final do ano/exercício . Tomando por exemplo uma empresa aberta no dia 05 do mês de julho a somatória do faturamento bruto será de R$18.000,00 (dezoito mil reais) no fechamento do ano exercício (janeiro do ano seguinte). LIMITES

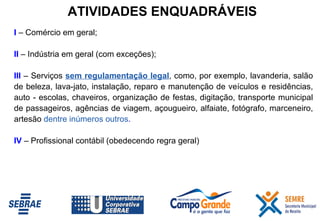

I –Comércio em geral; II – Indústria em geral (com exceções); III – Serviços sem regulamentação legal , como, por exemplo, lavanderia, salão de beleza, lava-jato, instalação, reparo e manutenção de veículos e residências, auto - escolas, chaveiros, organização de festas, digitação, transporte municipal de passageiros, agências de viagem, açougueiro, alfaiate, fotógrafo, marceneiro, artesão dentre inúmeros outros . IV – Profissional contábil (obedecendo regra geral) ATIVIDADES ENQUADRÁVEIS

8.

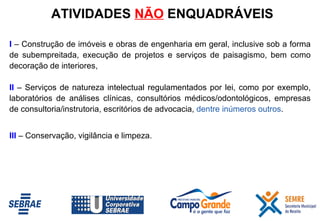

I – Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores, II – Serviços de natureza intelectual regulamentados por lei, como por exemplo, laboratórios de análises clínicas, consultórios médicos/odontológicos, empresas de consultoria/instrutoria, escritórios de advocacia, dentre inúmeros outros . III – Conservação, vigilância e limpeza. ATIVIDADES NÃO ENQUADRÁVEIS

9.

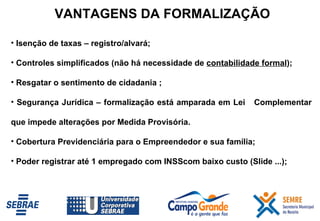

Isenção de taxas– registro/alvará; Controles simplificados (não há necessidade de contabilidade formal ); Resgatar o sentimento de cidadania ; Segurança Jurídica – formalização está amparada em Lei Complementar que impede alterações por Medida Provisória. Cobertura Previdenciária para o Empreendedor e sua família; Poder registrar até 1 empregado com INSScom baixo custo (Slide ...); VANTAGENS DA FORMALIZAÇÃO

10.

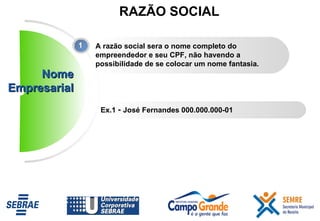

Nome Empresarial Arazão social sera o nome completo do empreendedor e seu CPF, não havendo a possibilidade de se colocar um nome fantasia. Ex.1 - José Fernandes 000.000.000-01 1 RAZÃO SOCIAL

11.

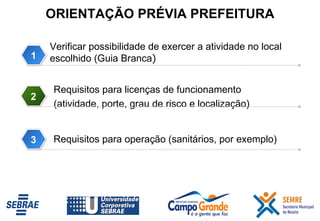

Verificar possibilidade deexercer a atividade no local escolhido (Guia Branca ) Requisitos para licenças de funcionamento (atividade, porte, grau de risco e localização) Requisitos para operação ( sanitários , por exemplo) ORIENTAÇÃO PRÉVIA PREFEITURA 1 2 3 3

12.

O Certificado deEmpreendedor Individual já é um Alvará de Funcionamento Provisório para um prazo de 180 dias. Nesse período o EI poderá receber visita da Prefeitura ou outro orgão responsável pela atividade no endereço registrado, para verificação e, se aprovado, emissão de Alvará Definitivo ; Caso o município constate alguma irregularidade nesse registro, todo o registro da empresa (CNPJ, inscrição na Junta Comercial, etc) serão sumariamente cancelados. PREFEITURA

13.

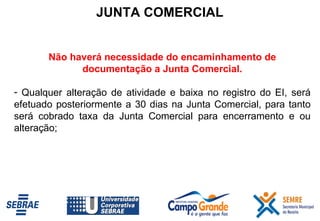

JUNTA COMERCIAL Nãohaverá necessidade do encaminhamento de documentação a Junta Comercial. Qualquer alteração de atividade e baixa no registro do EI, será efetuado posteriormente a 30 dias na Junta Comercial, para tanto será cobrado taxa da Junta Comercial para encerramento e ou alteração;

14.

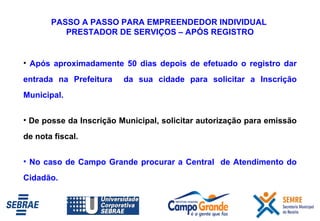

PASSO A PASSOPARA EMPREENDEDOR INDIVIDUAL PRESTADOR DE SERVIÇOS – APÓS REGISTRO Após aproximadamente 50 dias depois de efetuado o registro dar entrada na Prefeitura da sua cidade para solicitar a Inscrição Municipal. De posse da Inscrição Municipal, solicitar autorização para emissão de nota fiscal. No caso de Campo Grande procurar a Central de Atendimento do Cidadão.

15.

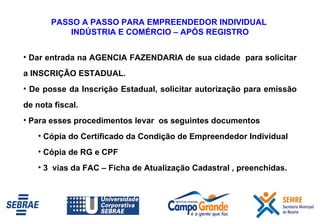

PASSO A PASSOPARA EMPREENDEDOR INDIVIDUAL INDÚSTRIA E COMÉRCIO – APÓS REGISTRO Dar entrada na AGENCIA FAZENDARIA de sua cidade para solicitar a INSCRIÇÃO ESTADUAL. De posse da Inscrição Estadual, solicitar autorização para emissão de nota fiscal. Para esses procedimentos levar os seguintes documentos Cópia do Certificado da Condição de Empreendedor Individual Cópia de RG e CPF 3 vias da FAC – Ficha de Atualização Cadastral , preenchidas.

16.

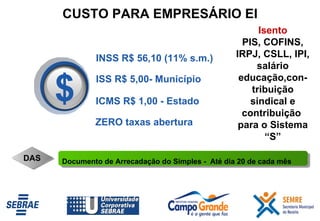

INSS R$ 56,10 (11% s.m.) ISS R$ 5,00- Município $ ICMS R$ 1,00 - Estado ZERO taxas abertura Documento de Arrecadação do Simples - Até dia 20 de cada mês DAS Isento PIS, COFINS, IRPJ, CSLL, IPI, salário educação,con- tribuição sindical e contribuição para o Sistema “S” CUSTO PARA EMPRESÁRIO EI

17.

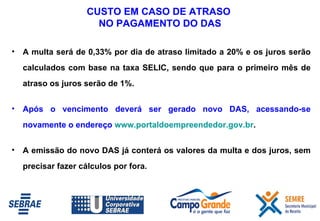

A multa seráde 0,33% por dia de atraso limitado a 20% e os juros serão calculados com base na taxa SELIC, sendo que para o primeiro mês de atraso os juros serão de 1%. Após o vencimento deverá ser gerado novo DAS, acessando-se novamente o endereço www.portaldoempreendedor.gov.br . A emissão do novo DAS já conterá os valores da multa e dos juros, sem precisar fazer cálculos por fora. CUSTO EM CASO DE ATRASO NO PAGAMENTO DO DAS

18.

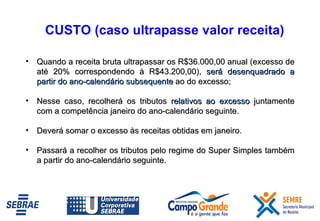

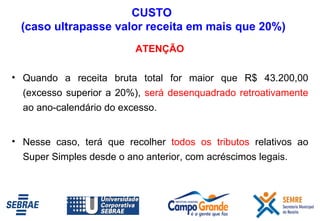

Quando a receitabruta ultrapassar os R$36.000,00 anual (excesso de até 20% correspondendo à R$43.200,00), será desenquadrado a partir do ano-calendário subsequente ao do excesso; Nesse caso, recolherá os tributos relativos ao excesso juntamente com a competência janeiro do ano-calendário seguinte. Deverá somar o excesso às receitas obtidas em janeiro. Passará a recolher os tributos pelo regime do Super Simples também a partir do ano-calendário seguinte. CUSTO (caso ultrapasse valor receita)

19.

ATENÇÃO Quando areceita bruta total for maior que R$ 43.200,00 (excesso superior a 20%), será desenquadrado retroativamente ao ano-calendário do excesso. Nesse caso, terá que recolher todos os tributos relativos ao Super Simples desde o ano anterior, com acréscimos legais. CUSTO (caso ultrapasse valor receita em mais que 20%)

20.

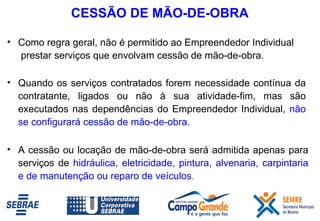

CESSÃO DE MÃO-DE-OBRAQuando os serviços contratados forem necessidade contínua da contratante, ligados ou não à sua atividade-fim, mas são executados nas dependências do Empreendedor Individual, não se configurará cessão de mão-de-obra. A cessão ou locação de mão-de-obra será admitida apenas para serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos . Como regra geral, não é permitido ao Empreendedor Individual prestar serviços que envolvam cessão de mão-de-obra.

21.

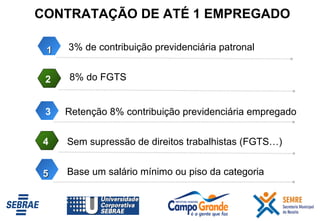

1 3% decontribuição previdenciária patronal 1 8% do FGTS 2 Retenção 8% contribuição previdenciária empregado 3 3 CONTRATAÇÃO DE ATÉ 1 EMPREGADO Sem supressão de direitos trabalhistas (FGTS…) 4 Base um salário mínimo ou piso da categoria 5

22.

+ férias, 13º... CONTRATAÇÃO DE ATÉ 1 EMPREGADO Custo para Empreendedor Individual com o empregado(R$) Salário Mínimo vigente 2010 510,00 Previdência Patronal (3%) 15,30 FGTS (8%) 40,80 TOTAL MENSAL 566,10

23.

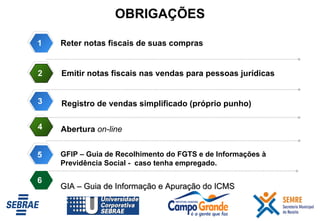

Reter notas fiscaisde suas compras Emitir notas fiscais nas vendas para pessoas jurídicas Registro de vendas simplificado (próprio punho) Abertura on-line 1 2 3 3 4 GFIP – Guia de Recolhimento do FGTS e de Informações à Previdência Social - caso tenha empregado. 3 5 OBRIGAÇÕES 6 GIA – Guia de Informação e Apuração do ICMS

24.

Cobertura previdenciária e carências Contribuições mensais 10 CM 12 CM Salário maternidade Auxílio doença Aposentadoria por invalidez 180 CM 1 CM Aposentadoria por idade Aposentadoria especial (atividade de risco (135 INSS)) Pensão por morte Auxílio reclusão 12 CM 1 CM 1 CM 180 CM BENEFÍCIOS Auxílio acidente

25.

SAÍDA DO REGIME+ de 1 empregado + de R$ 36.000,00/ano Entrada de sócio(s) Lembre-se no desenquadramento o EI, ainda está em condições de beneficiado, pois, passa a ser Microempresa e recolhe tributos da primeira faixa do Super Simples 4% para comércio, 4,5% para indústria 6% para serviços.

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)