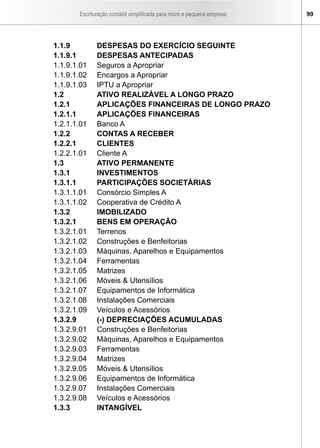

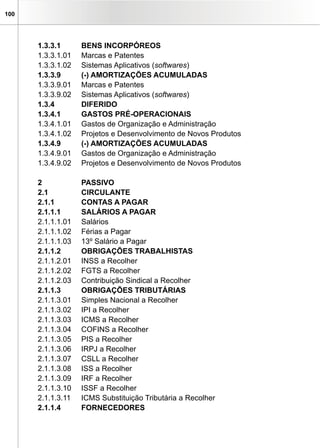

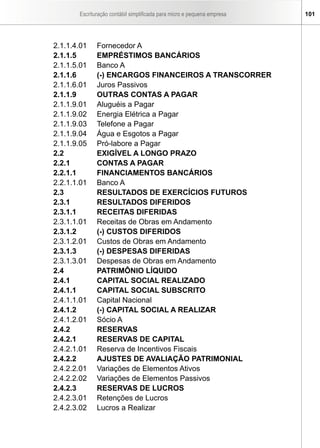

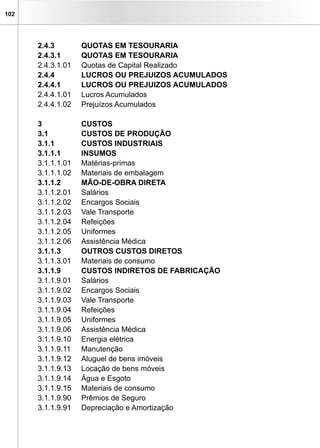

Baixado 65 vezes

![PUBLICAÇÃO DO CONSELHO FEDERAL DE CONTABILIDADE

SAS Quadra 5 - Bloco “J” - Ed. CFC

Fone: (61) 3314 9600 / Fax: (61) 3322 2033

Cep: 70070-920 - Brasília-DF

Site: www.cfc.org.br

E-mail: cfc@cfc.org.br

Edição sob responsabilidade de:

Maria Clara Cavalcante Bugarim

Presidente do Conselho Federal de Contabilidade

Nelson Mitimasa Jinzenji

Vice-presidente Técnico

Equipe Técnica Responsável:

Celia Schwindt - Coordenadora da Vice-presidência Técnica

Helio José Corazza - Contador

Revisão: Maria do Carmo Nóbrega e Patrício Noronha

Diagramação e Capa: Igor Outeiral

Tiragem: 30 mil exemplares - Distribuição gratuita

2008

FICHA CATALOGRÁFICA

Escrituração contábil simplificada para micro e pequena empresa / Paulo Walter Schnorr

(coordenador)... [et al.] --Brasília: Conselho Federal de Contabilidade, 2008.

148 p.

ISBN 978-85-85874-15-5

1. Escrituração Contábil Simplificada. 2. Microempresa. 3. Pequena Empresa.

I. Título. II. Chiomento, Domingos Orestes. III. Arakaki, Marta Maria Ferreira. IV.

Azevedo, Eduardo Araújo de. V. Souza, Nivaldo Soares de.

CDU – 657.1:334.012.64/.65

Ficha Catalográfica elaborada pela Bibliotecária Lúcia Helena Alves de Figueiredo CRB 1/1.401](https://image.slidesharecdn.com/apostilaescritafiscal00-100819050734-phpapp02/85/Apostila-escrita-fiscal-00-4-320.jpg)

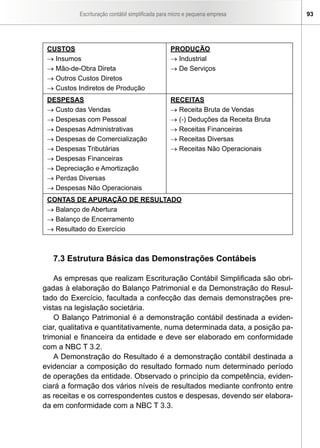

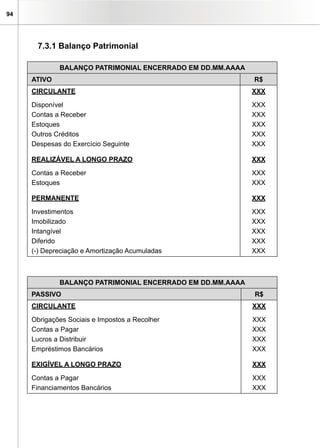

Este documento apresenta um guia sobre a escrituração contábil simplificada para micro e pequenas empresas. Ele discute os fundamentos legais da escrituração contábil no Brasil, a importância e utilidade da escrituração para ME/EPP e aspectos da Lei Geral da Micro e Pequena Empresa, incluindo o regime tributário Simples Nacional.