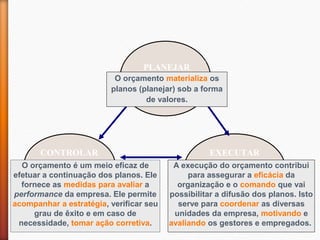

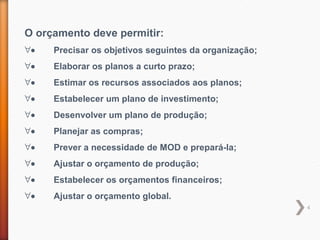

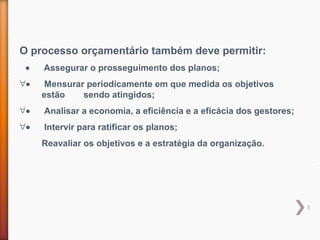

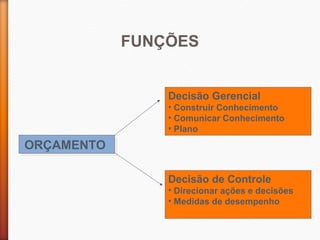

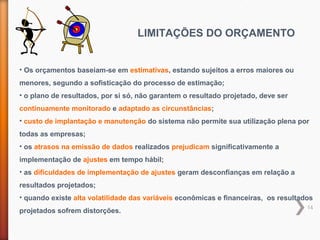

O documento discute os conceitos e objetivos do orçamento, bem como seu papel no planejamento, controle e execução das atividades de uma empresa. O orçamento é definido como um plano administrativo que expressa as ações futuras da empresa para um determinado período e auxilia na tomada de decisão.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)