Baixado 53 vezes

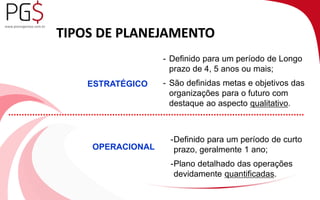

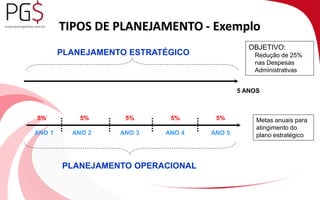

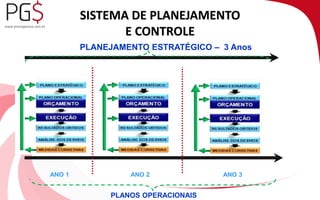

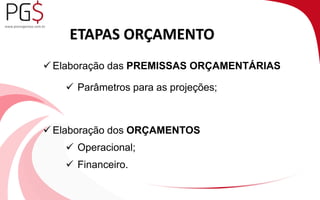

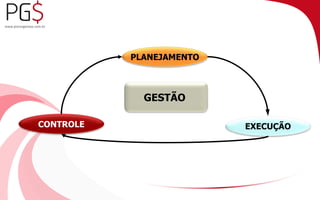

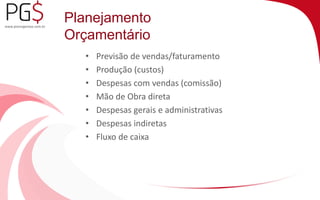

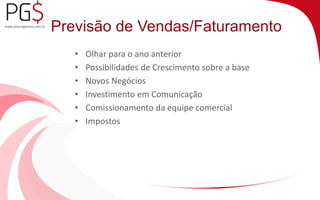

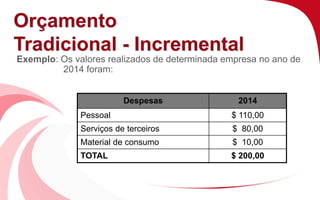

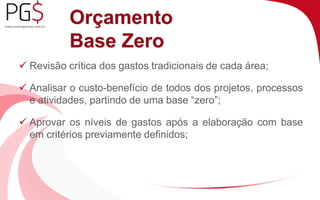

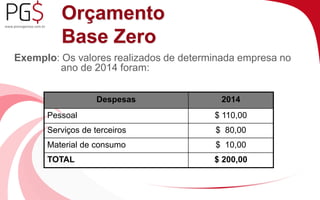

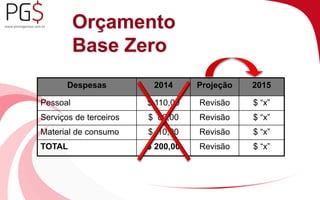

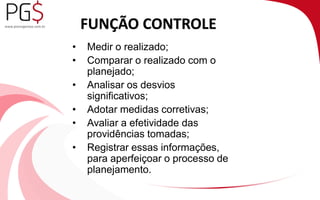

O documento aborda o planejamento orçamentário, detalhando os tipos de planejamento estratégico e operacional, suas características e a importância de um planejamento eficaz. Discute as etapas do processo orçamentário, incluindo a previsão de receitas e despesas, além das vantagens e limitações dos sistemas orçamentários. Também apresenta técnicas de orçamento, como o tradicional incremental e o orçamento base zero, enfatizando a importância do controle para avaliação de desempenho financeiro.

![[Webinar] As marcas que se destacaram na Rio 2016](https://cdn.slidesharecdn.com/ss_thumbnails/sprinklr-webinar-as-marcas-na-rio-2016-160824210033-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Customer-First: Por que todas as empresas transformarão o relacion...](https://cdn.slidesharecdn.com/ss_thumbnails/customer-firstporquetodasasempresastransformaroorelacionamentocomseusconsumidores-160815175012-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Webinar] O profissional de RP 2.0](https://cdn.slidesharecdn.com/ss_thumbnails/webinaroprofissionalderp2-160714180512-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: Cómo hacer atención a clientes en Scup](https://cdn.slidesharecdn.com/ss_thumbnails/scupcmohaceratencinaclientesenscup8-150525155659-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: Menciones - como clasificar datos y hacer filtros](https://cdn.slidesharecdn.com/ss_thumbnails/scupmencionescomoclasificardatosyhacerfiltrostutorial3-150525155559-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: Como obtener informes en Scup](https://cdn.slidesharecdn.com/ss_thumbnails/scupcomoobtenerinformesenscuptutorial51-150525155436-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: Empezando con Scup](https://cdn.slidesharecdn.com/ss_thumbnails/scupempezandoconscuptutorial1-150525154854-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Webinar Scup] Análise Automática de Sentimentos](https://cdn.slidesharecdn.com/ss_thumbnails/scup-webinar-anliseautomaticadesentimentos-150427145543-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Webinar Scup] Aprimorando suas buscas no Twitter](https://cdn.slidesharecdn.com/ss_thumbnails/scup-webinar-aprimorandosuasbuscasnotwitter-150427145218-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: How to obtain reports in Scup](https://cdn.slidesharecdn.com/ss_thumbnails/scuphowtoobtainreportsinscuptutorial5v2-150423124828-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: Mentions - How to classify data and make filters](https://cdn.slidesharecdn.com/ss_thumbnails/scupmentionshowtoclassifydataandmakefilterstutorial3-150423124604-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: Over view of the tool](https://cdn.slidesharecdn.com/ss_thumbnails/scupoverviewofthetooltutorial1-150423111055-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SCUP] Tutorial: Starting with Scup](https://cdn.slidesharecdn.com/ss_thumbnails/scupstartingwithscuptutorial10-150423110552-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Novas funcionalidades] Conheça a nova lógica de busca do Twitter](https://cdn.slidesharecdn.com/ss_thumbnails/novasfuncionalidades-lgicadebuscadotwitter-150306085713-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Scup] Tutorial: Tudo sobre tags](https://cdn.slidesharecdn.com/ss_thumbnails/tudosobretags-141126102219-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Scup] Tutorial: Como fazer monitoramento político com o Scup](https://cdn.slidesharecdn.com/ss_thumbnails/tutorial-scupepolitica11-140513085520-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)