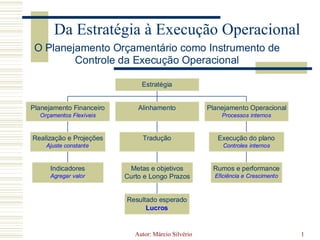

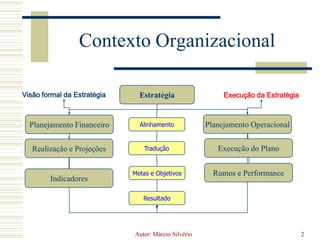

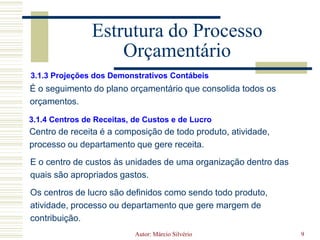

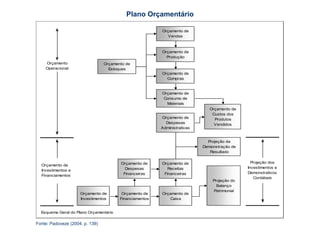

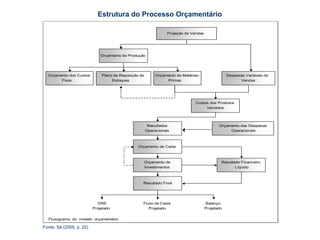

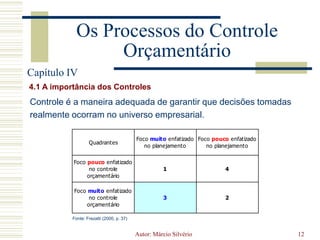

O documento de Márcio Silvério aborda a relação entre a estratégia e a execução orçamentária nas organizações, destacando a importância do planejamento e controle orçamentário. Ele discute diferentes tipos de orçamentos, processos de elaboração e controle, e a necessidade de uma abordagem estruturada que envolva toda a empresa. A conclusão enfatiza que o planejamento orçamentário é essencial para garantir a eficiência operacional e o alcance das metas organizacionais.