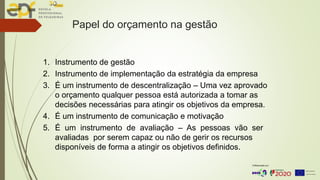

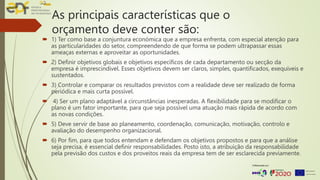

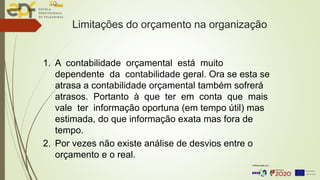

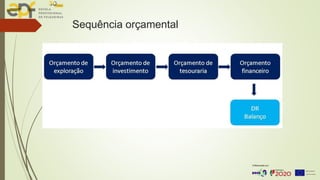

Este documento discute o módulo sobre controle orçamentário. Ele aborda a apresentação do módulo, seus objetivos de aprendizagem, escopo dos conteúdos e revisões. Os tópicos incluem orçamentos, controle orçamentário, tipos de orçamentos e suas características, vantagens, desvantagens e o processo de controle.

![Manual 0620[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manual06201-220208090806-thumbnail.jpg?width=640&height=640&fit=bounds)