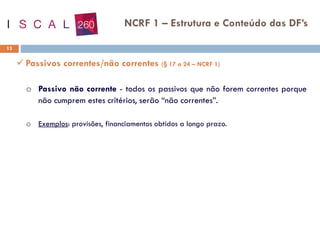

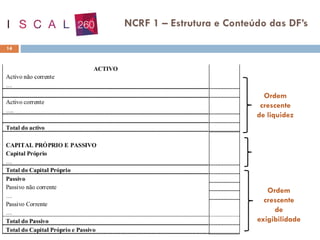

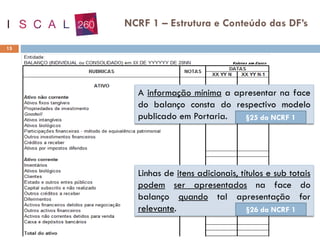

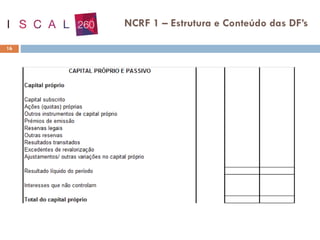

O documento discute as demonstrações financeiras obrigatórias segundo as Normas Contabilísticas e de Relato Financeiro portuguesas. Apresenta os modelos de balanço, demonstração de resultados e notas anexas que devem ser fornecidos, variando de acordo com o tamanho da entidade.