Baixado 893 vezes

![Contatos: www.abracomex.org | [email_address] http://twitter.com/abracomex | Skype: abracomex Portal de ensino: http://www.abracomexonline.org/ Telefones: 4062-0660 Ramal:0405 / (11) 2171-1528 / (27) 3345-7349](https://image.slidesharecdn.com/apresentaoaula06-tributos-111129120828-phpapp02/85/Tributos-no-comercio-exterior-19-320.jpg)

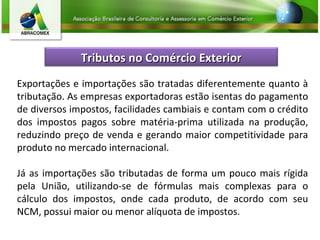

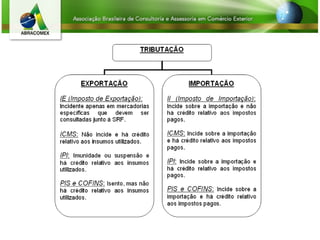

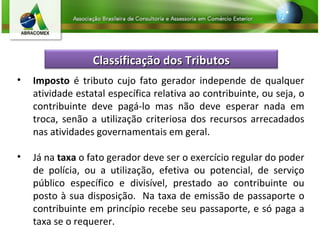

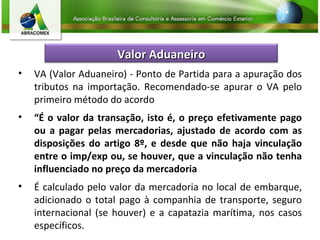

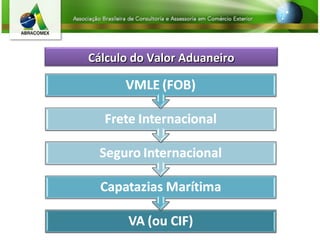

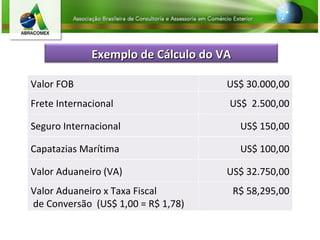

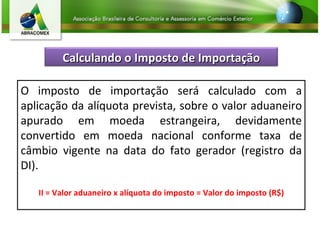

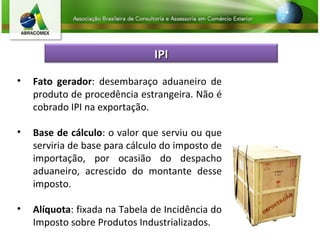

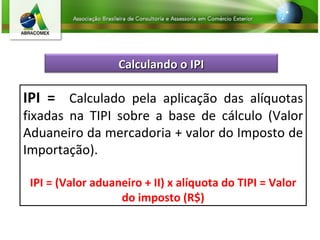

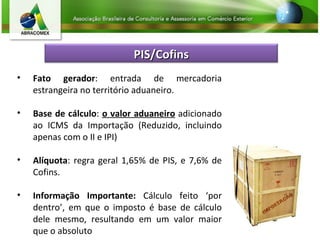

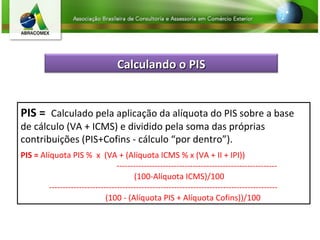

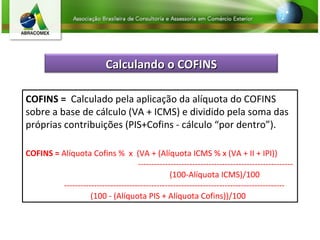

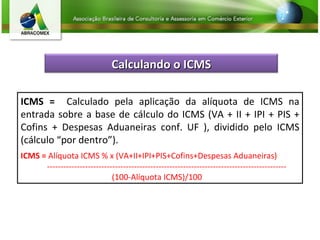

1) As exportações são isentas de impostos para reduzir custos e aumentar competitividade, enquanto as importações são tributadas de forma mais complexa com alíquotas variando por produto. 2) Tributos no comércio exterior incluem impostos de importação calculados sobre o valor aduaneiro e IPI, PIS, COFINS e ICMS calculados por dentro sobre cada tributo anterior. 3) Cálculo completo do valor aduaneiro inclui preço FOB, frete, seguro e taxas portuárias convertidos para moeda local.