Baixado 118 vezes

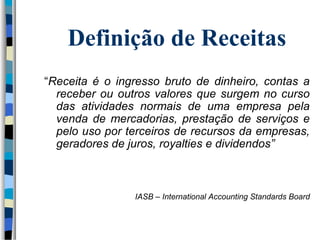

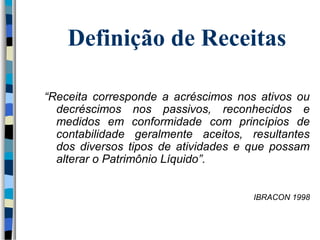

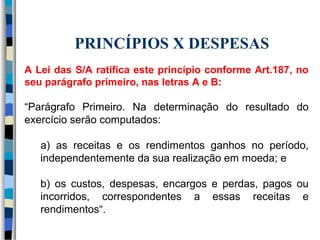

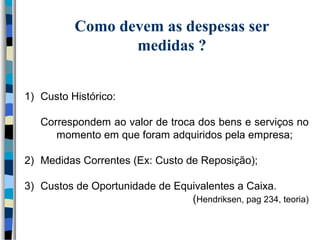

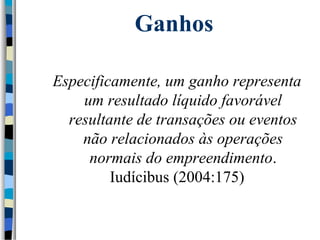

O documento trata do conceito e definição de receitas e despesas dentro da contabilidade, apresentando várias definições de autores e entidades como IASB, FASB e IBRACON. Ele explora o reconhecimento das receitas e despesas, incluindo os princípios contábeis e comparações de práticas contábeis internacionais e brasileiras. O conteúdo também aborda a realização da receita e os critérios de reconhecimento de despesas, ressaltando a relação entre receitas e despesas na elaboração de relatórios financeiros.