Baixado 44 vezes

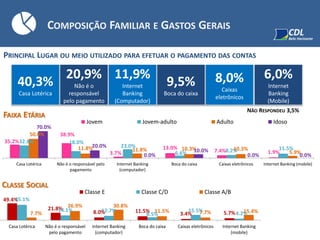

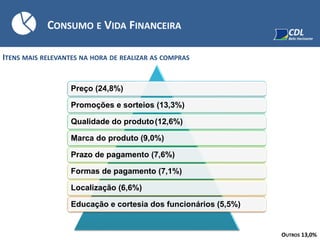

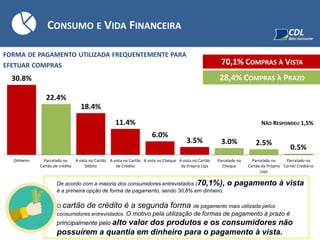

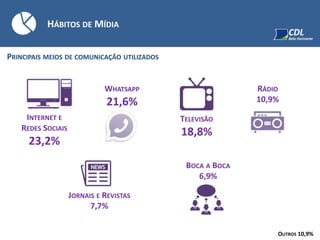

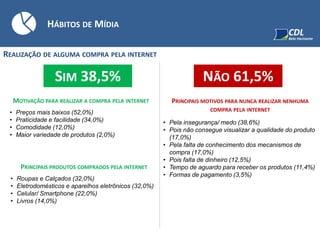

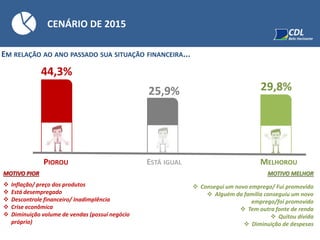

A pesquisa de perfil do consumidor em Belo Horizonte, realizada entre agosto e setembro de 2015, entrevistou 402 pessoas para identificar seu perfil financeiro, hábitos de consumo e meios de comunicação utilizados. Os principais resultados indicam que a maior parte dos consumidores efetua pagamentos à vista, com preço sendo o fator mais relevante na hora das compras, e que a situação financeira em comparação ao ano anterior foi considerada pior por uma parcela significativa da população. Além disso, a pesquisa revela uma preferência pela internet e redes sociais como principais meios de comunicação, embora uma parcela considerável nunca tenha realizado compras online devido a questões de segurança e conhecimento.