Baixar para ler offline

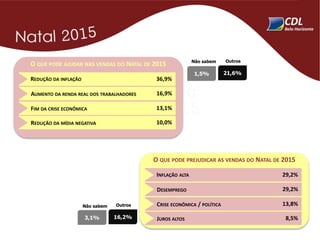

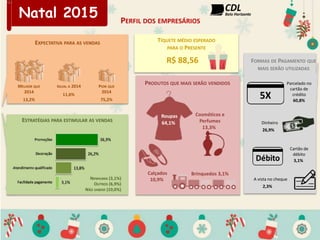

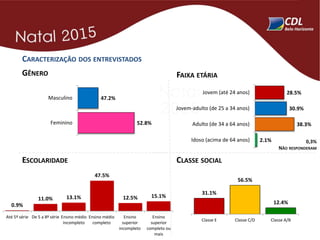

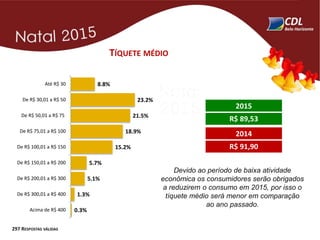

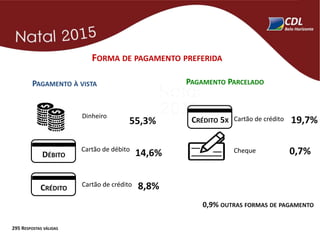

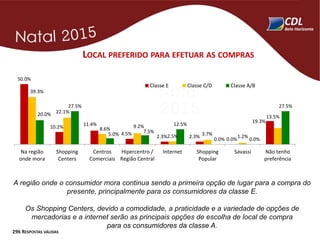

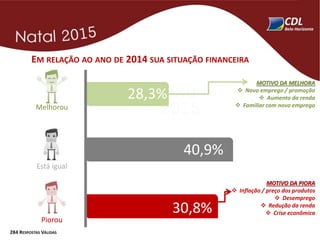

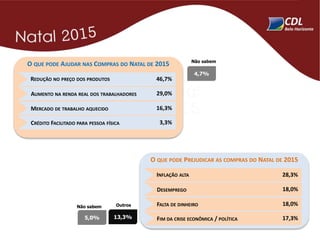

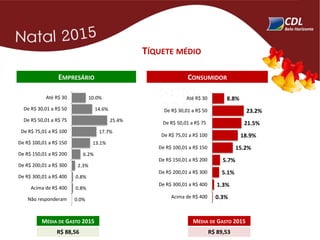

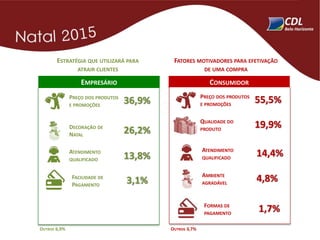

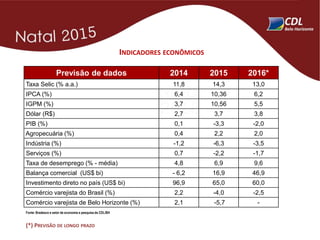

A pesquisa avaliou a expectativa de vendas dos empresários do comércio varejista de Belo Horizonte para o Natal de 2015 e a intenção de compra dos consumidores da região metropolitana. A maioria dos empresários (75,2%) espera vendas piores do que em 2014 devido à crise econômica, enquanto 89% dos consumidores planejam presentear. Roupas serão os produtos mais vendidos, com tíquete médio de R$88,56.