Baixar para ler offline

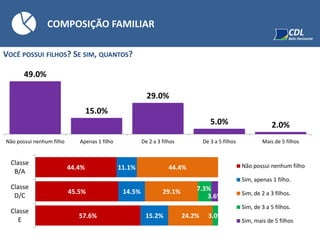

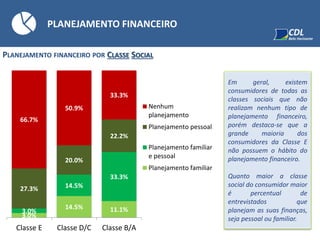

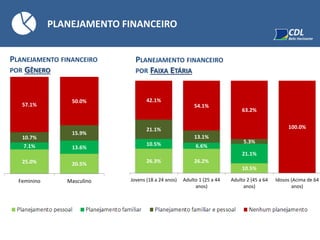

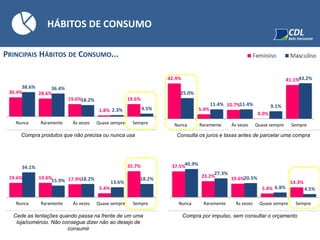

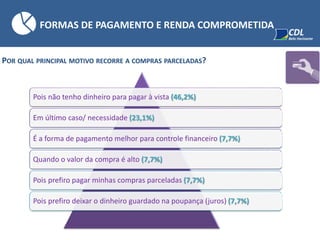

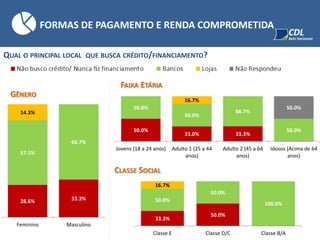

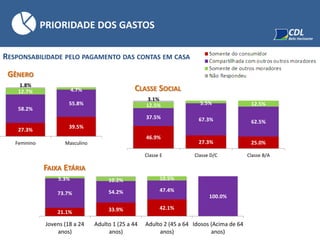

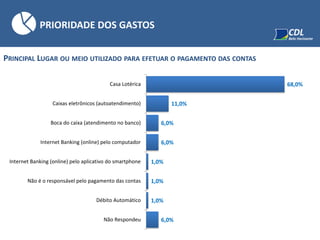

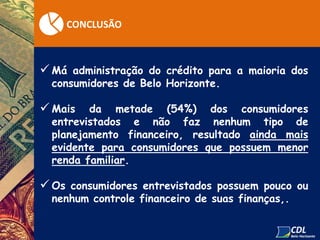

A pesquisa analisa os hábitos de consumo e crédito dos consumidores de Belo Horizonte, com dados coletados de 200 pessoas em agosto de 2015. Os resultados mostram que mais da metade dos entrevistados não realiza planejamento financeiro, e que a maior parte prefere pagar à vista em dinheiro, embora muitos tenham compras parceladas. O estudo também identifica um perfil diversificado dos consumidores em termos de renda, escolaridade e comportamento financeiro.