Transferir como PDF, PPTX

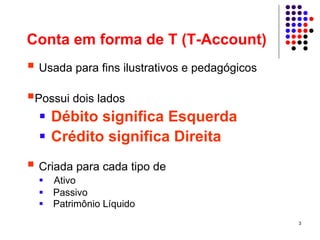

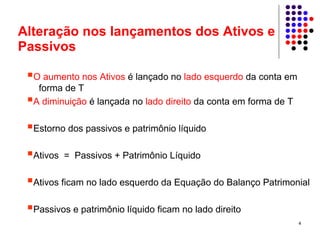

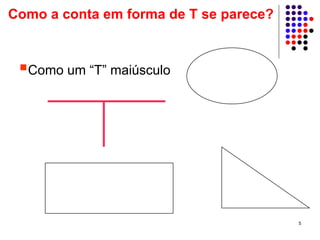

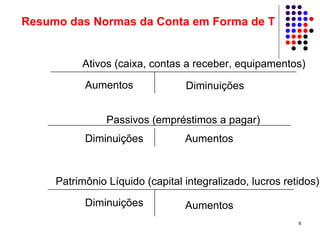

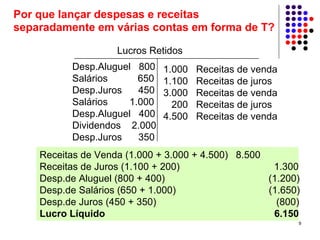

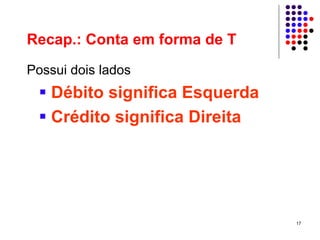

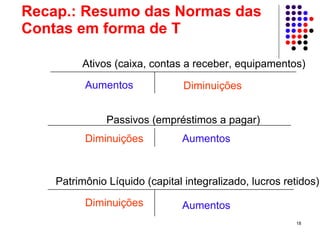

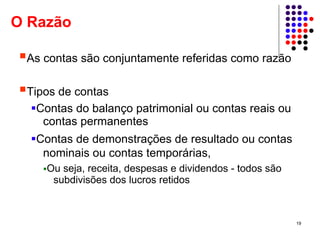

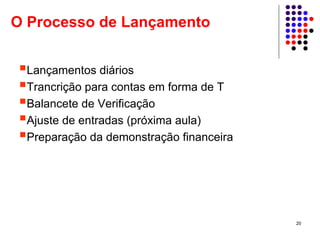

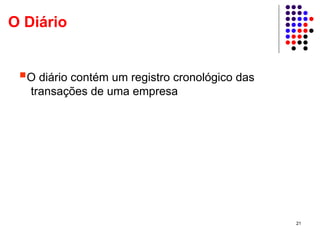

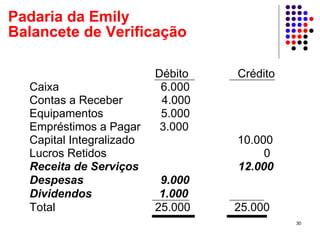

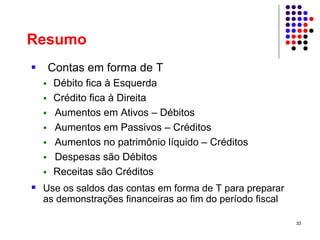

O documento fornece uma introdução aos princípios básicos da contabilidade, incluindo: 1) O uso de contas em forma de T para classificar e sintetizar transações, com débitos à esquerda e créditos à direita; 2) A distinção entre contas de balanço patrimonial e contas de demonstração de resultados; 3) O registro das transações em um diário e a preparação de um balancete de verificação.