O documento resume os principais conceitos da contabilidade, incluindo sua origem, definições, objetivos, princípios e elementos do patrimônio. Aborda também o ciclo contábil e as principais demonstrações contábeis.

CONTABILIDADE PARA NÃOCONTADORES CONTABILIDADE ORIGEM, CONCEITOS E OBJETIVO Elaborado por Cássio

2.

ORIGEM DA CONTABILIDADEOrigem em tempos remotos; Começou a tomar corpo no século XIII na Itália; Século XV – Obra de Frei Luca Pacciolo; “ Summa de Arithmetica, Geometria, Proportioni e Proporcionalita” - Tratado de matemática, com uma seção sobre registros contábeis segundo o método das partilhas dobradas. Elaborado por Cássio

3.

ORIGEM DA CONTABILIDADE- O sistema contábil anterior visava informar apenas o proprietário; - No Séc. XVI, os ativos e passivos do proprietário e do negócio se confundiam; - Não existia a idéia de período contábil nem a de conti- nuidade; - Inexistia um denominador comum monetário. Elaborado por Cássio

4.

CONCEITOS “ Éa ciência que estuda a formação e variação do Patrimônio”; “ É a ciência que estuda, registra e controla o Patrimônio das Entidades com fins lucrativos ou não”; “ Instrumento de informações para a tomada de decisões dentro e fora da empresa”. Obs.: O Governo utiliza-se dela para arrecadar impostos e torná-la obrigatória para a maioria das empresas. Elaborado por Cássio

5.

CONCEITO A Contabilidade é a ciência que estuda, interpreta e registra os fenômenos que afetam o patrimônio de uma entidade fornecendo informações para tomada de decisões. Elaborado por Cássio

6.

CONCEITOS A Contabilidadeaplica-se a todos os ramos de atividades: Indústria Contabilidade Industrial; Comércio Contabilidade Comercial; Governo Contabilidade Pública; Bancos Contabilidade Bancária; Terceiro setor Contabilidade do terceiro Setor. Elaborado por Cássio

7.

OBJETIVO O objetoda Contabilidade é o Patrimônio - O objetivo da contabilidade é o controle e estudo do patrimônio . Elaborado por Cássio

8.

FINALIDADE A finalidadeda contabilidade é fornecer informações a entidade. Elaborado por Cássio

9.

USUÁRIOS DA CONTABILIDADEEMPRESA Investidores Fornecedores Bancos Governo Funcionários Concorrentes Clientes Elaborado por Cássio

OUTROS CONCEITOS AContabilidade pode ser feita para P essoa Física ou Pessoa Jurídica . Considera-se pessoa , juridicamente falando, todo ser capaz de direitos e obrigações. Elaborado por Cássio

16.

OUTROS CONCEITOS PESSOAFÍSICA é a pessoa natural, é todo ser humano, é todo indivíduo (sem qualquer exceção). PESSOA JURÍDICA é a união de indivíduos que, através de um contrato reconhecido por lei, formam uma nova pessoa, com personalidade distinta da de seus membros. As pessoas jurídicas podem ter fins lucrativos (empresas industriais, comerciais etc.) ou não (cooperativas, associações culturais, religiosas etc.). Normalmente, as pessoas jurídicas denominam-se empresas. Elaborado por Cássio

17.

EMPRESA TODO EMPREENDIMENTOQUE VISE LUCRO, ORGANIZADO ECONOMICAMENTE PARA A PRODUÇÃO OU CIRCULAÇÃO DE BENS OU SERVIÇOS. Elaborado por Cássio

18.

TIPOS DE EMPRESASEMPRESA INDIVIDUAL; SOCIEDADES; TERCEIRO SETOR. Elaborado por Cássio

19.

EMPRESA INDIVIDUAL OUEMPRESÁRIO Considera-se empresário quem exerce profissionalmente atividade econômica organizada para produção ou circulação de bens ou de serviços. (art.966 – CC 2002). O empresário é a pessoa física, individualmente considerada. Observação: O empresário deverá formalizar sua inscrição na junta comercial. Elaborado por Cássio

20.

SOCIEDADES Quando maisde uma pessoa, com os mesmos propósitos e objetivos econômicos, se reúne para a realização de negócios em conjunto e a partilham os resultados entre si. Deverão celebrar entre si contrato de responsabilidade e registrá-lo na Junta Comercial Elaborado por Cássio

21.

TIPOS DE SOCIEDADESQuanto à responsabilidade dos sócios: Ilimitadas; Limitadas; Mistas. Quanto à alienação da participação societária Sociedade de Pessoas; Sociedade de Capital; Elaborado por Cássio

22.

TERCEIRO SETOR Sãoas organizações destinadas a fins de interesse coletivo, como as associações e fundações, podendo ser públicas ou privadas. Elaborado por Cássio

PRICIPIOS CONTABEIS ENTIDADECONTINUIDADE CUSTO HISTÓRIOCO COMO BASE DE VALOR COMPETÊNCIA OPORTUNIDADE PRUDÊNCIA Elaborado por Cássio

25.

ENTIDADE O patrimônioé o objeto da Contabilidade. O patrimônio pertence à Entidade. O patrimônio de seus proprietários não se confunde com o da Entidade e vice-versa Elaborado por Cássio

26.

CONTINUIDADE A Entidadeé um organismo vivo que irá operar por um período de tempo indeterminado, a não ser que fortes indícios mostrem o contrário. Não obstante, a continuidade ou não da entidade deve ser considerada quando das classificações e avaliações das mutações patrimoniais; Elaborado por Cássio

27.

REGISTRO PELO VALORORIGINAL Os componentes do patrimônio devem ser registrados pelos valores originais das transações com o mundo exterior, expressos a valor presente da moeda do País. Elaborado por Cássio

28.

COMPETÊNCIA As receitase despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. A receita é considerada quando do momento da venda ou da prestação de serviço, independentemente da realização efetiva em caixa. A despesa é considerada efetivada quando do reconhecimento de uma obrigação a pagar relativa ao exercício, independentemente da efetiva saída de caixa ; Elaborado por Cássio

29.

OPORTUNIDADE Refere-se, simultaneamente,à legalidade e à exatidão do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram. Deve ser integro e verdadeiro. Elaborado por Cássio

30.

PRUDÊNCIA O princípioda prudência determina a adoção do menor valor para os componentes do Ativo e do maior valor para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido. Elaborado por Cássio

CONCEITO PATRIMONIO ÉSINONIMO DE RIQUEZA, OU SEJA, TUDO O QUE PERTENSE A EMPRESA. É O CONJUNTO DE BENS, DIREITOS E OBRIGAÇÕES Elaborado por Cássio

34.

BENS São ascoisas úteis, capazes de satisfazer às necessidades das pessoas e das empresas. Bens Tangíveis = Têm forma física, são palpáveis. Ex.: Veículos, imóveis, estoques de mercadorias, dinheiro, móveis e utensílios, ferramentas, etc.) Bens Intangíveis = Não são palpáveis, não constituídos de matéria. Ex.: Marcas (Arisco, Coca-cola), patentes de invenção (direito exclusivo de explorar uma invenção). Elaborado por Cássio

35.

BENS Bens Imóveis= Vinculados ao solo. Não podem ser retirados sem destruição ou dano: edifício, árvores,etc. Bens móveis = Podem ser removidos por si próprios ou por outras pessoas: animais (semoventes), máquinas, equipamentos, estoques de mercadorias. Elaborado por Cássio

36.

DIREITOS Poder deexigir alguma coisa. Ex.: Bancos conta Movimento (depósito) Duplicatas a Receber (vendas à prazo) Títulos a Receber (notas promissórias) Aluguéis a Receber Elaborado por Cássio

37.

OBRIGAÇÕES Dividas comoutras pessoas; Ex.: Empréstimos a pagar ; Contas a pagar ; Impostos a pagar ; Salários a pagar ; Duplicatas a pagar (compras a prazo) ou fornecedores . Elaborado por Cássio

38.

Elaborado por Cássio BENS + DIREITOS OBRIGAÇÕES EXIGÍVEIS Bens Dinheiro Mercadoria em Estoques Veículos Imóveis Máquinas Ferramentas Móveis e Utensílios Marcas e Patentes Direitos Depósitos em Bancos Duplicatas a Receber Títulos a Receber Aluguéis a Receber Ações Obrigações Empréstimos a Pagar Salários a Pagar Fornecedores (Duplicatas a pagar) Financiamentos Impostos a Pagar Encargos Sociais a Pagar Aluguéis a Pagar Títulos a Pagar Promissórias a Pagar Contas a Pagar Representação gráfica do patrimônio

PATRIMÔNIO LIQUIDO Parase conhecer a riqueza líquida da empresa (ou pessoa): somam-se os bens e os direitos e, desse total, subtraem-se as obrigações; os resultado é a riqueza líquida, ou seja, a parte que sobra do patrimônio para a pessoa ou empresa. Ela é denominada patrimônio líquido ou situação líquida. Elaborado por Cássio

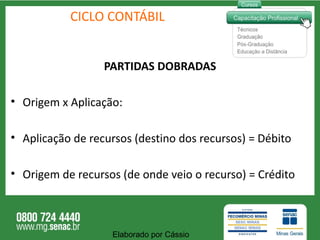

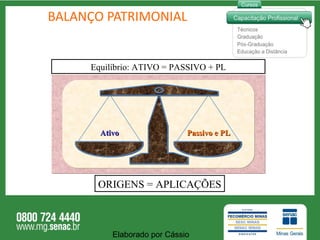

CICLO CONTÁBIL PARTIDASDOBRADAS Origem x Aplicação: Aplicação de recursos (destino dos recursos) = Débito Origem de recursos (de onde veio o recurso) = Crédito Elaborado por Cássio

43.

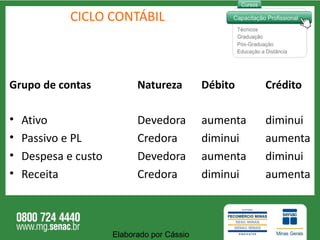

CICLO CONTÁBIL Grupode contas Natureza Débito Crédito Ativo Devedora aumenta diminui Passivo e PL Credora diminui aumenta Despesa e custo Devedora aumenta diminui Receita Credora diminui aumenta Elaborado por Cássio

44.

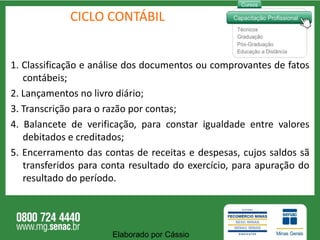

CICLO CONTÁBIL 1.Classificação e análise dos documentos ou comprovantes de fatos contábeis; 2. Lançamentos no livro diário; 3. Transcrição para o razão por contas; 4. Balancete de verificação, para constar igualdade entre valores debitados e creditados; 5. Encerramento das contas de receitas e despesas, cujos saldos sã transferidos para conta resultado do exercício, para apuração do resultado do período. Elaborado por Cássio

PRINCIPAIS DEMONSTRAÇÕES BalançoPatrimonial (BP) Demonstração de Resultado do Exercício (DRE) Outras demonstrações: DOAR, DFC, DMPL, DLPA. Elaborado por Cássio

48.

DADOS DAS DEMONSTRAÇÕESDenominação da Empresa Título da demonstração (BP, DRE,....) Data do exercício social Valores do exercício de referência e anterior Moeda e representação (Mil, Milhões...) Elaborado por Cássio

49.

BALANÇO PATRIMONIAL Identificação; Ativo ; Passivo ; Patrimônio Líquido ; O Termo “CAPITAL” em Contabilidade ; Origens X Aplicações ; Principal Origem de Recursos ; A expressão “Balanço Patrimonial” . Elaborado por Cássio

50.

BALANÇO PATRIMONIAL Omais importante relatório contábil. Identifica-se com ele, a saúde financeira e econômica (no fim do ano ou qualquer data prefixada). Elaborado por Cássio Balanço Patrimonial Ativo Passivo e Patrimônio Líquido

51.

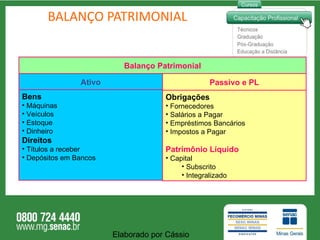

BALANÇO PATRIMONIAL Elaboradopor Cássio Ativo Passivo e PL Bens Máquinas Veículos Estoque Dinheiro Direitos Títulos a receber Depósitos em Bancos Obrigações Fornecedores Salários a Pagar Empréstimos Bancários Impostos a Pagar Patrimônio Líquido Capital Subscrito Integralizado Balanço Patrimonial

52.

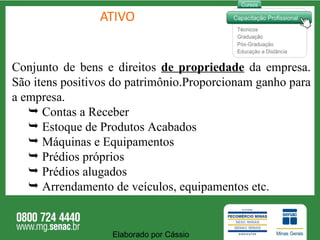

ATIVO Conjunto debens e direitos de propriedade da empresa. São itens positivos do patrimônio.Proporcionam ganho para a empresa. Contas a Receber Estoque de Produtos Acabados Máquinas e Equipamentos Prédios próprios Prédios alugados Arrendamento de veículos, equipamentos etc. Elaborado por Cássio

53.

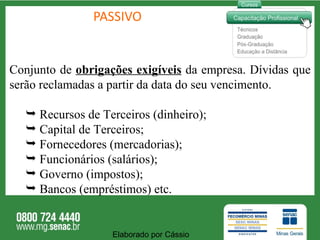

PASSIVO Conjunto de obrigações exigíveis da empresa. Dívidas que serão reclamadas a partir da data do seu vencimento. Recursos de Terceiros (dinheiro) ; Capital de Terceiros ; Fornecedores (mercadorias) ; Funcionários (salários) ; Governo (impostos) ; Bancos (empréstimos) etc. Elaborado por Cássio

54.

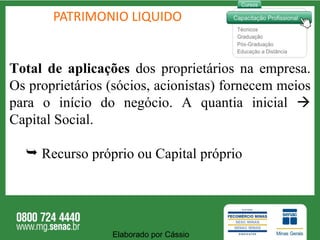

PATRIMONIO LIQUIDO Totalde aplicações dos proprietários na empresa. Os proprietários (sócios, acionistas) fornecem meios para o início do negócio. A quantia inicial Capital Social. Recurso próprio ou Capital próprio Elaborado por Cássio

55.

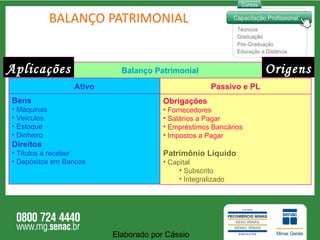

BALANÇO PATRIMONIAL AplicaçõesOrigens Elaborado por Cássio Ativo Passivo e PL Bens Máquinas Veículos Estoque Dinheiro Direitos Títulos a receber Depósitos em Bancos Obrigações Fornecedores Salários a Pagar Empréstimos Bancários Impostos a Pagar Patrimônio Líquido Capital Subscrito Integralizado Balanço Patrimonial

56.

BALANÇO PATRIMONIAL CaixaEstoque Máquinas Imóveis etc. Proprietários (PL) Fornecedores Governo Bancos Financeiras etc. ORIGENS X APLICAÇÕES Elaborado por Cássio Balanço Patrimonial Ativo P e PL (origens) Aplicações De terceiros e próprio $$$$$$$$

57.

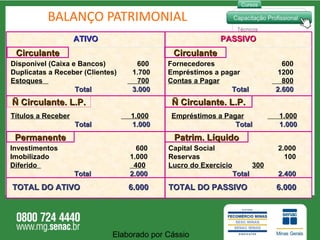

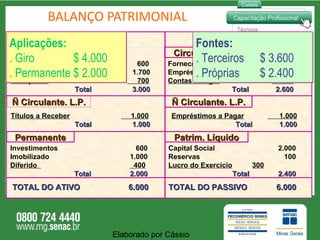

BALANÇO PATRIMONIAL Elaboradopor Cássio ATIVO PASSIVO Circulante Circulante Permanente Ñ Circulante. L.P. Patrim. Líquido Ñ Circulante. L.P. Disponível (Caixa e Bancos) 600 Duplicatas a Receber (Clientes) 1.700 Estoques 700 Total 3.000 Fornecedores 600 Empréstimos a pagar 1200 Contas a Pagar 800 Total 2.600 Títulos a Receber 1.000 Total 1.000 Investimentos 600 Imobilizado 1.000 Diferido 400 Total 2.000 Empréstimos a Pagar 1.000 Total 1.000 Capital Social 2.000 Reservas 100 Lucro do Exercício 300 Total 2.400 TOTAL DO ATIVO 6.000 TOTAL DO PASSIVO 6.000

58.

BALANÇO PATRIMONIAL Aplicações:. Giro $ 4.000 . Permanente $ 2.000 Fontes: . Terceiros $ 3.600 . Próprias $ 2.400 Elaborado por Cássio ATIVO PASSIVO Circulante Circulante Permanente Ñ Circulante. L.P. Patrim. Líquido Ñ Circulante. L.P. Disponível (Caixa e Bancos) 600 Duplicatas a Receber (Clientes) 1.700 Estoques 700 Total 3.000 Fornecedores 600 Empréstimos a pagar 1200 Contas a Pagar 800 Total 2.600 Títulos a Receber 1.000 Total 1.000 Investimentos 600 Imobilizado 1.000 Diferido 400 Total 2.000 Empréstimos a Pagar 1.000 Total 1.000 Capital Social 2.000 Reservas 100 Lucro do Exercício 300 Total 2.400 TOTAL DO ATIVO 6.000 TOTAL DO PASSIVO 6.000

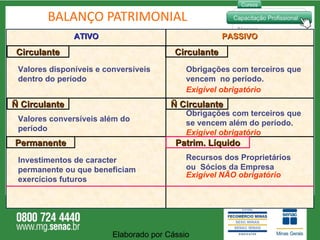

BALANÇO PATRIMONIAL Elaboradopor Cássio ATIVO PASSIVO Circulante Circulante Permanente Ñ Circulante Patrim. Líquido Ñ Circulante Valores disponíveis e conversíveis dentro do período Recursos dos Proprietários ou Sócios da Empresa Exigível NÃO obrigatório Obrigações com terceiros que se vencem além do período. Exigível obrigatório Obrigações com terceiros que vencem no período. Exigível obrigatório Valores conversíveis além do período Investimentos de caracter permanente ou que beneficiam exercícios futuros

61.

ATIVO CIRCULANTE Grupoque gera dinheiro para a empresa pagar suas contas a curto prazo. Elaborado por Cássio

62.

ATIVO Ñ CIRCULANTECompreende itens que serão realizados em dinheiro a longo prazo (período superior a um ano), ou de acordo com o ciclo operacional da atividade predominante.Os empréstimos que a empresa faz a diretores e a coligadas também são classificados neste grupo. Elaborado por Cássio

63.

ATIVO PERMANENTE Itensque dificilmente se transformarão em dinheiro Investimentos: não ligados à atividade-fim da empresa. Ex: Ações Outras Cias., Terrenos. Imobilizado: totalmente correlacionado com a atividade-fim. Ex: Prédios, Veículos, Máquinas. Diferido: Gastos pré-operacionais. Ex. Abertura da Firma, reestruturação da empresa etc. Elaborado por Cássio

PASSIVO Ñ CIRCULANTEObrigações com terceiros a serem pagas no Longo Prazo Elaborado por Cássio

66.

PATRIMONIO LIQUIDO Totalde recursos investido pelos proprietários. Normalmente compostos de capital e lucros retidos (parte do lucro não distribuído aos donos mas reinvestido na empresa). Elaborado por Cássio

APURAÇÃO DO RESULTADOCaracterísticas : Apuração realizada à cada exercício social Resumo ordenado das Receitas e Despesas do período. Confronto entre Receitas e Despesas Receitas > Despesas Lucro Receitas < Despesas Prejuízo A apuração é realizada de forma destacada na DRE. APURAÇÃO DO RESULTADO Elaborado por Cássio

69.

RECEITAS E DESPESASConceito Receitas : Vendas de Produtos, Mercadorias ou Serviços A vista entrada de dinheiro em Caixa A prazo entrada de direitos a receber Aumentam o Ativo Nem todo aumento de Ativo significa Receita Empréstimos Financiamentos Compras a prazo.... Elaborado por Cássio

70.

RECEITAS E DESPESASConceito Despesas : Todo sacrifício, esforço para obter Receita Matéria Prima; Mão de Obra; Consumo de bens (Depreciação); Serviços Podem ocorrer à vista ou a prazo A vista saída de dinheiro do Caixa A prazo aumento das Obrigações Elaborado por Cássio

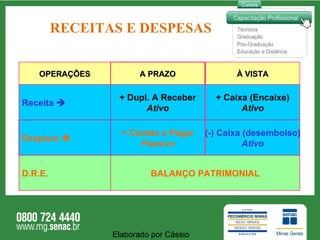

71.

RECEITAS E DESPESASElaborado por Cássio OPERAÇÕES À VISTA A PRAZO Despesa (-) Caixa (desembolso) Ativo + Contas a Pagar Passivo D.R.E. BALANÇO PATRIMONIAL Receita + Caixa (Encaixe) Ativo + Dupl. A Receber Ativo

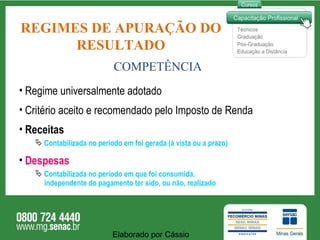

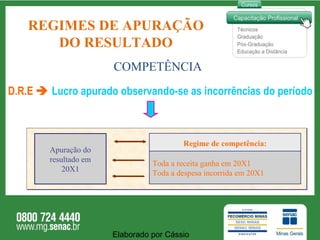

REGIMES DE APURAÇÃODO RESULTADO COMPETÊNCIA Regime universalmente adotado Critério aceito e recomendado pelo Imposto de Renda Receitas Contabilizada no período em foi gerada (à vista ou a prazo) Despesas Contabilizada no período em que foi consumida, independente do pagamento ter sido, ou não, realizado Elaborado por Cássio

74.

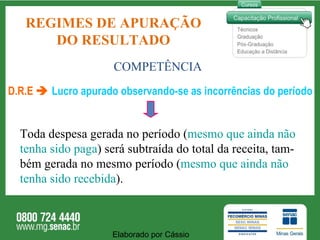

REGIMES DE APURAÇÃODO RESULTADO COMPETÊNCIA D.R.E Lucro apurado observando-se as incorrências do período Toda despesa gerada no período ( mesmo que ainda não tenha sido paga ) será subtraída do total da receita, tam- bém gerada no mesmo período ( mesmo que ainda não tenha sido recebida ). Elaborado por Cássio

75.

REGIMES DE APURAÇÃODO RESULTADO COMPETÊNCIA D.R.E Lucro apurado observando-se as incorrências do período Elaborado por Cássio Regime de competência: Toda a receita ganha em 20X1 Toda a despesa incorrida em 20X1 Apuração do resultado em 20X1

76.

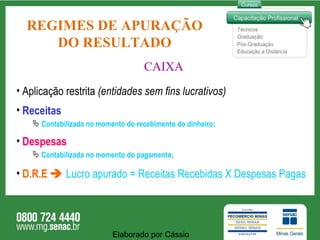

REGIMES DE APURAÇÃODO RESULTADO CAIXA Aplicação restrita (entidades sem fins lucrativos) Receitas Contabilizada no momento do recebimento do dinheiro; Despesas Contabilizada no momento do pagamento; D.R.E Lucro apurado = Receitas Recebidas X Despesas Pagas Elaborado por Cássio

77.

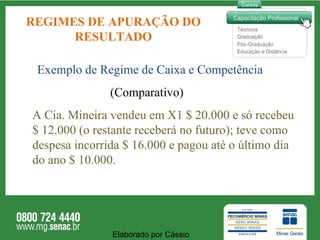

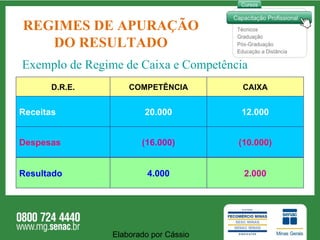

A Cia. Mineiravendeu em X1 $ 20.000 e só recebeu $ 12.000 (o restante receberá no futuro); teve como despesa incorrida $ 16.000 e pagou até o último dia do ano $ 10.000. Elaborado por Cássio REGIMES DE APURAÇÃO DO RESULTADO Exemplo de Regime de Caixa e Competência (Comparativo)

78.

REGIMES DE APURAÇÃODO RESULTADO Exemplo de Regime de Caixa e Competência Elaborado por Cássio D.R.E. CAIXA COMPETÊNCIA Despesas (10.000) (16.000) Resultado Receitas 12.000 20.000 2.000 4.000

79.

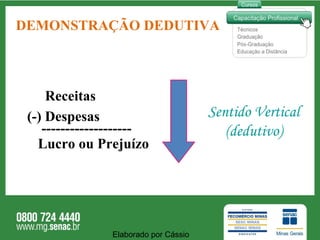

DEMONSTRAÇÃO DEDUTIVA Receitas(-) Despesas ------------------- Lucro ou Prejuízo Sentido Vertical (dedutivo) Elaborado por Cássio

80.

Micros e PequenasMédias e Grandes DEMONSTRAÇÃO DE RESULTADO DE EXERCICIO EMPRESAS Elaborado por Cássio DRE (simples) Receitas (-) Despesas . Lucro ou Prejuízo V E R T I C A L DRE (completa) Receitas (-) Deduções (-) Custos (-) Despesas (-) ................. .......................... Lucro ou Prejuízo V E R T I C A L

81.

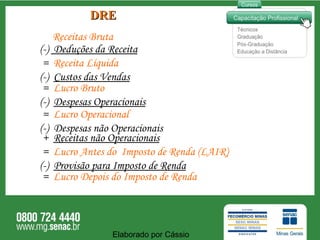

DRE Receitas Bruta(-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda Elaborado por Cássio

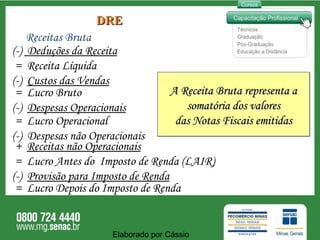

82.

DRE Receitas Bruta(-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda A Receita Bruta representa a somatória dos valores das Notas Fiscais emitidas Elaborado por Cássio

83.

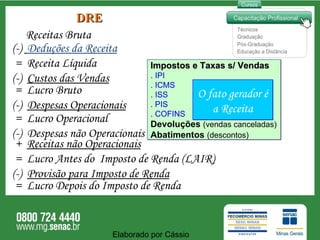

Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda Impostos e Taxas s/ Vendas . IPI . ICMS . ISS . PIS . COFINS Devoluções (vendas canceladas) Abatimentos (descontos) O fato gerador é a Receita DRE Elaborado por Cássio

84.

DRE Admita-se quea Cia. Balanceada, indústria, tenha emitido uma nota fiscal de venda cujo preço do produto seja de $ 10.000 mais 30% de IPI. O ICMS está incluso no preço do produto: Elaborado por Cássio Nota Fiscal___ ______ Cia. Balanceada ____________ ______ R....................... ____________ _____ S/P - São Paulo Preço do Produto 10.000 + IPI (30%) 3.000 Preço Total 13.000 ICMS incluso no Preço 18% x $ 10.000 = $ 1.800 ____________ _____________ DRE - Cia. Balanceada Receita Bruta $ 13.000 (-) Deduções IPI $ (3.000) ICMS $ (1.800) Receita Líquida $ 8.200

Notas do Editor

#10 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#69 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#70 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#71 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#72 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#73 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#74 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#75 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#76 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#77 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#78 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#79 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#80 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#81 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#82 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#83 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#84 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro

#85 CONTABILIDADE E CUSTOS UNIDA - ESAMC Professor: Roberto Name Ribeiro