Baixado 114 vezes

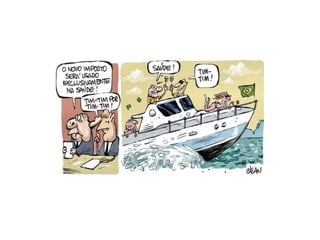

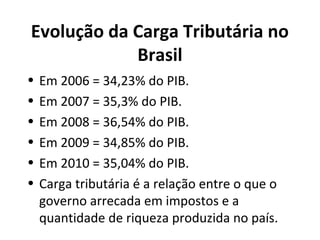

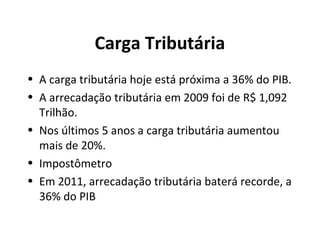

O documento discute a carga tributária no Brasil e em outros países. Apresenta dados mostrando que a Dinamarca tem a maior carga tributária em relação ao PIB (48,2%) e o Brasil está em 11o lugar (36%). Detalha a evolução da carga tributária no Brasil entre 2006-2010 e os principais problemas do sistema tributário brasileiro.