Baixado 55 vezes

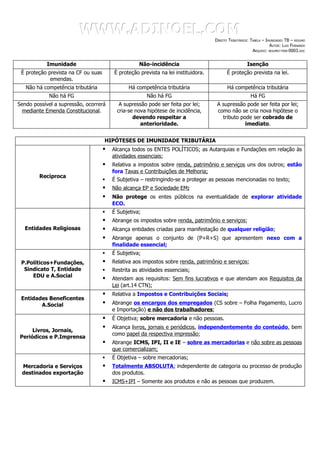

O documento resume as principais formas de imunidade tributária no Brasil, incluindo imunidade recíproca entre entes políticos, imunidade para entidades religiosas, beneficentes, educacionais e assistenciais, imunidade para livros, jornais e mercadorias destinadas à exportação. Também resume outras hipóteses de imunidade como para aposentados, pequenas propriedades rurais, petróleo, energia elétrica e operações de desapropriação para reforma agrária.