Baixado 1.339 vezes

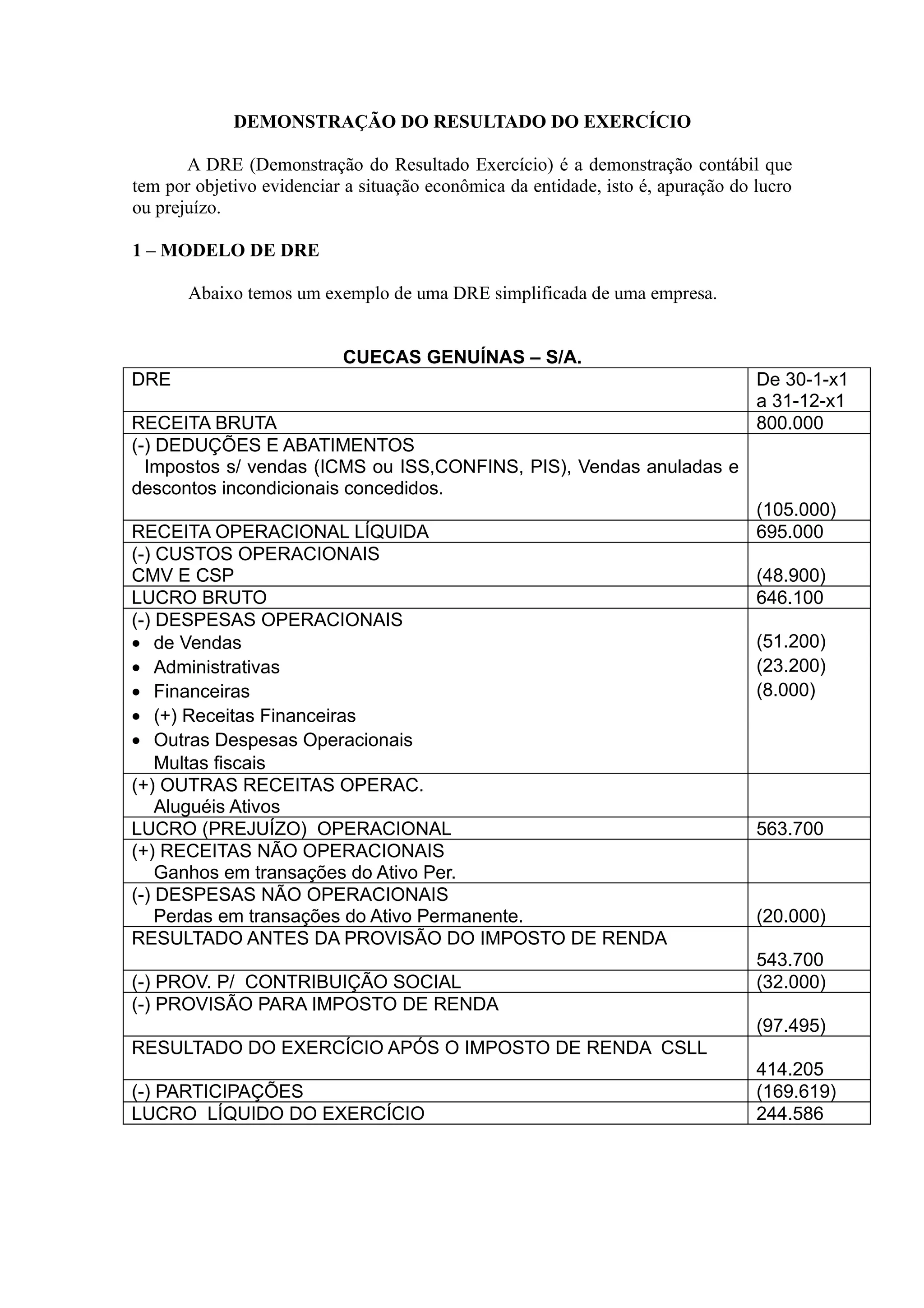

A DRE tem como objetivo evidenciar o lucro ou prejuízo de uma entidade. Ela mostra a receita bruta, deduções, receita líquida, custos, lucro bruto, despesas e resultados operacionais, não operacionais, antes e depois de impostos e participações, chegando ao lucro líquido final.