Baixado 79 vezes

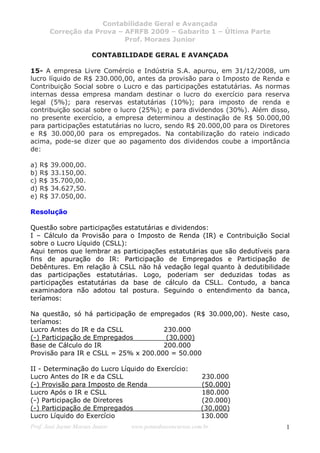

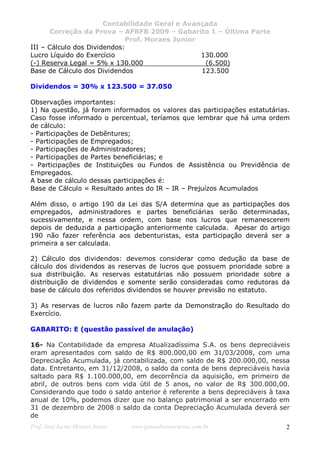

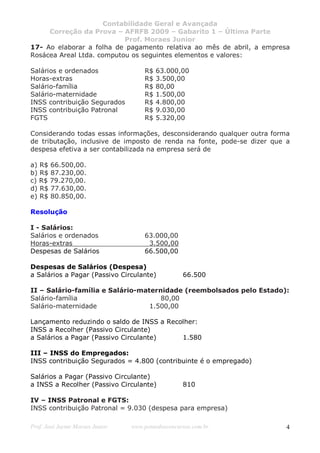

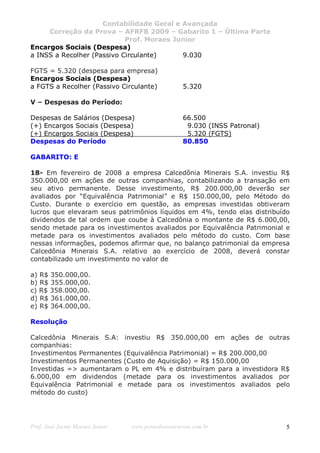

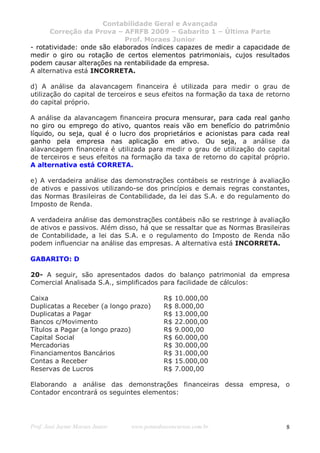

O documento discute o cálculo de participações estatutárias e dividendos de uma empresa que apurou lucro líquido de R$ 230.000,00. Deve destinar parte do lucro para reservas legais, tributos e dividendos. Após os cálculos, o valor destinado a dividendos foi de R$ 37.050,00.