Baixado 10 vezes

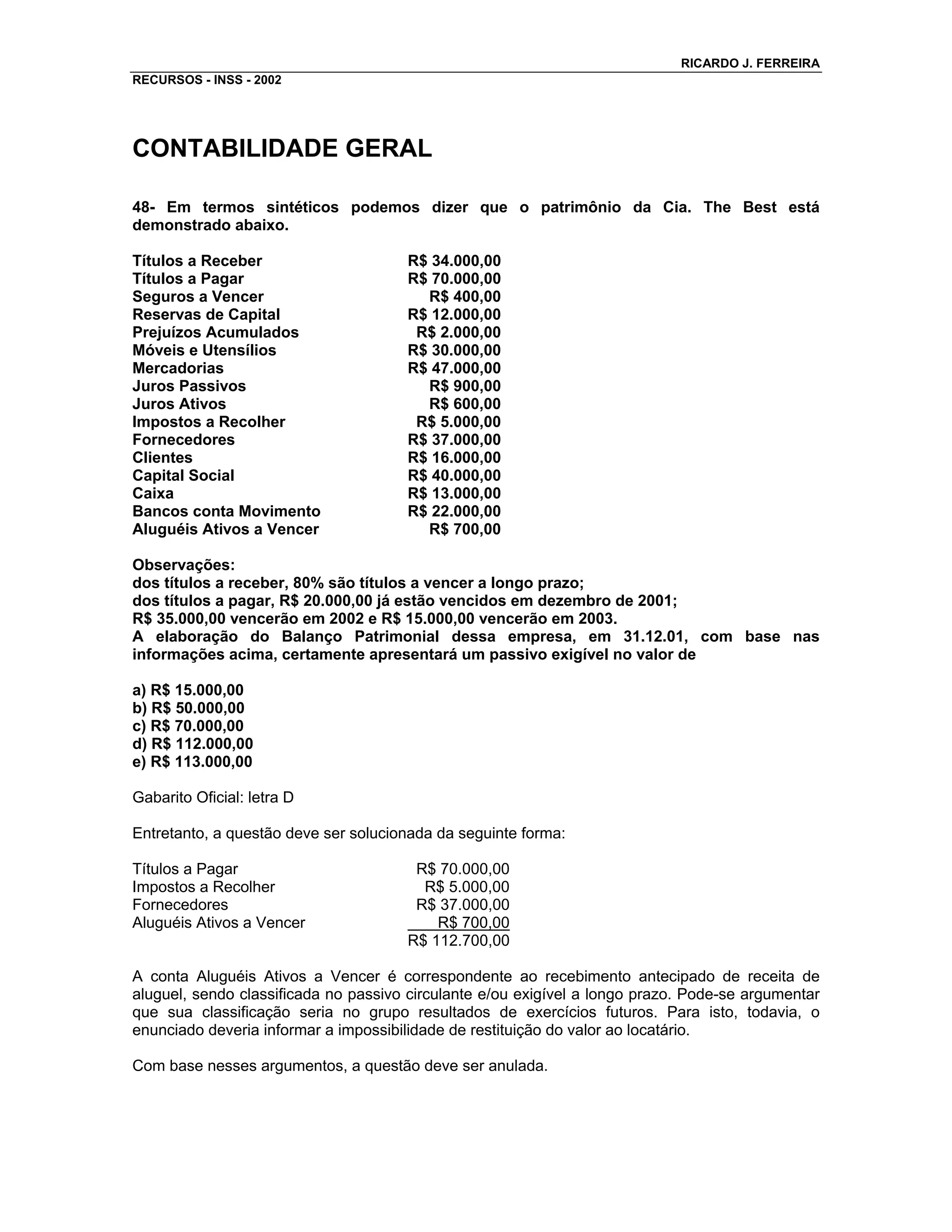

O documento apresenta informações sobre o patrimônio de uma empresa, incluindo ativos, passivos e patrimônio líquido. Há também observações sobre vencimentos de títulos a pagar. O resumo é questionado sobre qual valor deveria constar no passivo circulante/exigível de acordo com as informações fornecidas.