Baixado 162 vezes

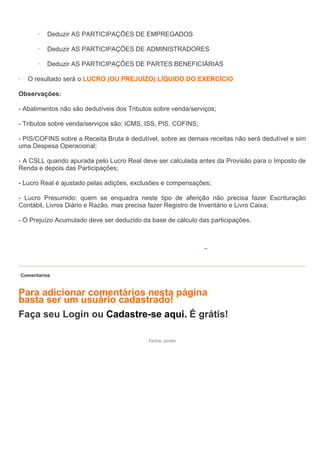

![Como calcular a DRE ?

A DRE (Demonstração do Resultado do Exercício) tem como principal objetivo demonstrar a

formação do Resultado Líquido do Exercício, confrontando as receitas, despesas e custos apurados

de acordo com o regime de competência

A DRE tem a seguinte seqüência de cálculos, a cada etapa podem-se calcular alguns de seus

principais integrantes.

1. Comece com a RECEITA BRUTA DE VENDAS/SERVIÇOS

· Deduzir DEDUÇÕES

· Deduzir DEVOLUÇÕES

· Deduzir ABATIMENTOS

· Deduzir DESCONTOS COMERCIAIS INCONDICIONAIS<!--[endif]-->

· Deduzir TRIBUTOS SOBRE VENDAS/SERVIÇOS

· O resultado será a RECEITA LÍQUIDA DE VENDAS/SERVIÇOS

2. A partir da RECEITA LÍQUIDA DE VENDAS/SERVIÇOS

· Deduzir CUSTO DAS MERCADORIAS VENDIDAS/CUSTO DOS SERVIÇOS

PRESTADOS

· O resultado será o LUCRO BRUTO

3. A partir do LUCRO BRUTO

· Deduzir DESPESAS OPERACIONAIS

· Deduzir DESPESAS COM VENDAS

· ∆εδυζιρ ∆ΕΣΠΕΣΑΣ ΦΙΝΑΝΧΕΙΡΑΣ

· Deduzir DESPESAS GERAIS E ADMINISTRATIVAS

· Deduzir OUTRAS DESPESAS OPERACIONAIS

· Acrescentar OUTRAS RECEITAS OPERACIONAIS

· O resultado será o LUCRO (OU PREJUÍZO) OPERACIONAL LÍQUIDO

4. A partir do LUCRO (OU PREJUÍZO) OPERACIONAL LÍQUIDO

· Deduzir ou Acrescentar RESULTADOS NÃO-OPERACIONAIS

· Deduzir AS PARTICIPAÇÕES DE DEBENTURISTAS](https://image.slidesharecdn.com/comocalcularadre-100604045420-phpapp02/85/Como-calcular-a-dre-1-320.jpg)

![Como calcular a DRE ?

A DRE (Demonstração do Resultado do Exercício) tem como principal objetivo demonstrar a

formação do Resultado Líquido do Exercício, confrontando as receitas, despesas e custos apurados

de acordo com o regime de competência

A DRE tem a seguinte seqüência de cálculos, a cada etapa podem-se calcular alguns de seus

principais integrantes.

1. Comece com a RECEITA BRUTA DE VENDAS/SERVIÇOS

· Deduzir DEDUÇÕES

· Deduzir DEVOLUÇÕES

· Deduzir ABATIMENTOS

· Deduzir DESCONTOS COMERCIAIS INCONDICIONAIS<!--[endif]-->

· Deduzir TRIBUTOS SOBRE VENDAS/SERVIÇOS

· O resultado será a RECEITA LÍQUIDA DE VENDAS/SERVIÇOS

2. A partir da RECEITA LÍQUIDA DE VENDAS/SERVIÇOS

· Deduzir CUSTO DAS MERCADORIAS VENDIDAS/CUSTO DOS SERVIÇOS

PRESTADOS

· O resultado será o LUCRO BRUTO

3. A partir do LUCRO BRUTO

· Deduzir DESPESAS OPERACIONAIS

· Deduzir DESPESAS COM VENDAS

· ∆εδυζιρ ∆ΕΣΠΕΣΑΣ ΦΙΝΑΝΧΕΙΡΑΣ

· Deduzir DESPESAS GERAIS E ADMINISTRATIVAS

· Deduzir OUTRAS DESPESAS OPERACIONAIS

· Acrescentar OUTRAS RECEITAS OPERACIONAIS

· O resultado será o LUCRO (OU PREJUÍZO) OPERACIONAL LÍQUIDO

4. A partir do LUCRO (OU PREJUÍZO) OPERACIONAL LÍQUIDO

· Deduzir ou Acrescentar RESULTADOS NÃO-OPERACIONAIS

· Deduzir AS PARTICIPAÇÕES DE DEBENTURISTAS](https://image.slidesharecdn.com/comocalcularadre-100604045420-phpapp02/75/Como-calcular-a-dre-1-2048.jpg)

A DRE tem como objetivo demonstrar o Resultado Líquido do Exercício, comparando receitas, despesas e custos de acordo com o regime de competência. Ela calcula a Receita Líquida de Vendas/Serviços deduzindo devoluções, abatimentos e tributos da Receita Bruta, e o Lucro Bruto deduzindo o Custo das Mercadorias/Serviços da Receita Líquida. Em seguida, deduz despesas operacionais do Lucro Bruto para obter o Lucro Operacional Líquido, do qual são deduz