Baixado 116 vezes

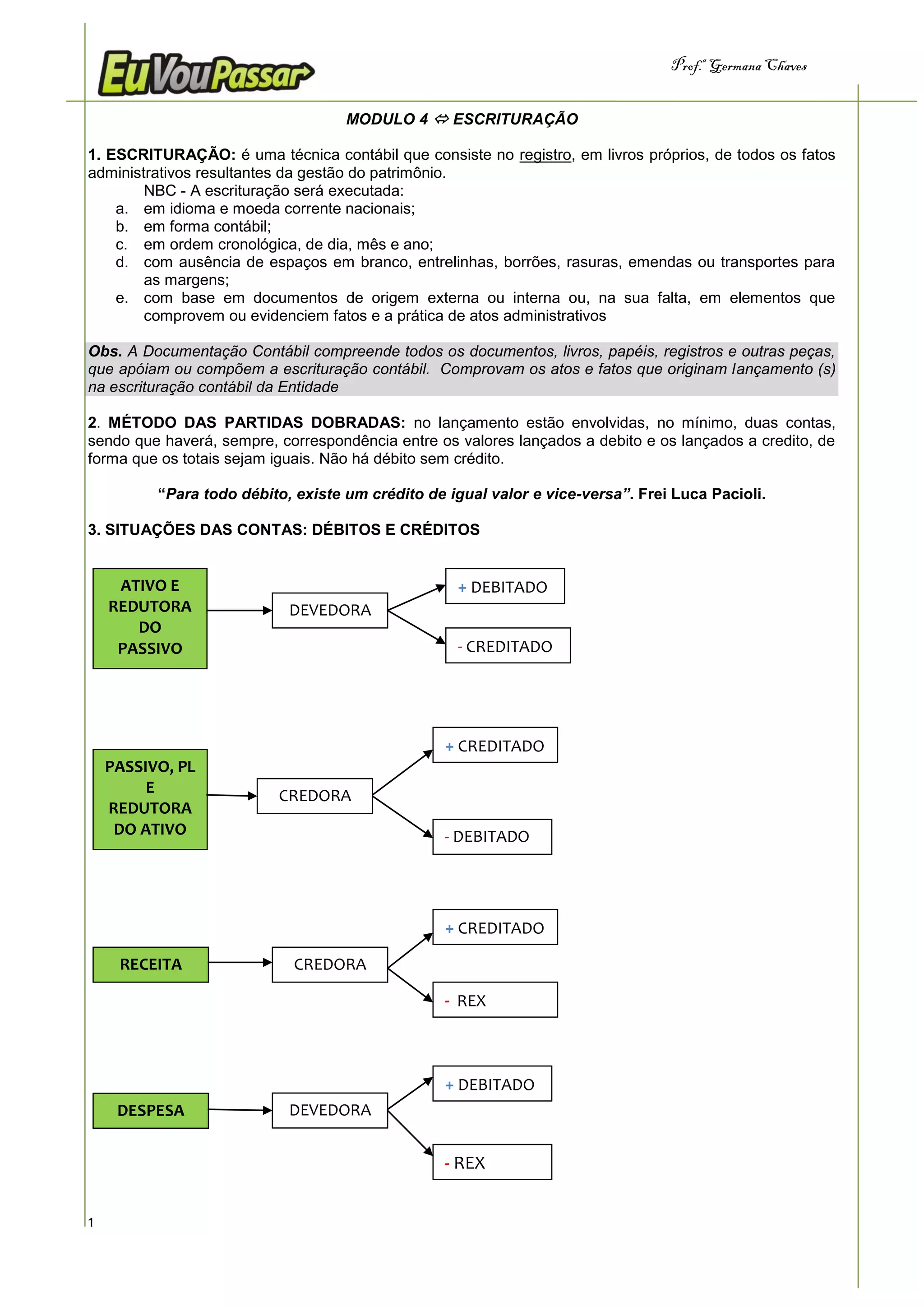

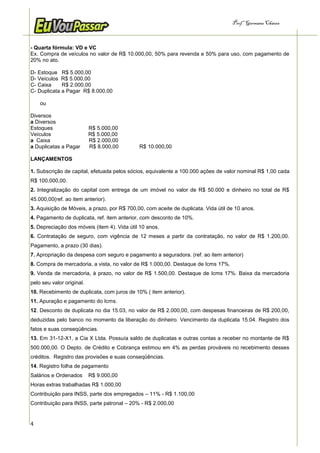

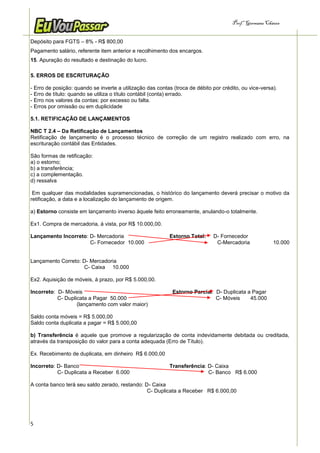

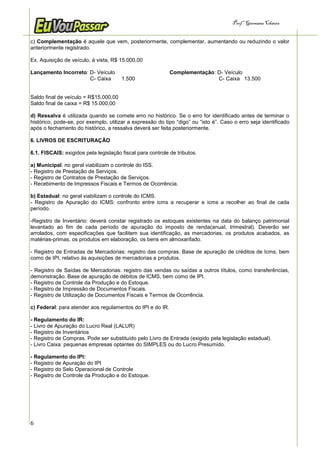

O documento discute os conceitos e procedimentos de escrituração contábil. Explica que a escrituração envolve o registro de todos os fatos administrativos que afetam o patrimônio da empresa. Também descreve os métodos de lançamento contábil, como o método das partidas dobradas, e os tipos de contas e suas situações de débito e crédito. Por fim, fornece exemplos de lançamentos contábeis.