Baixado 42 vezes

1. O documento discute erros de escrituração contábil e tipos de fatos contábeis. 2. Os erros de escrituração podem ser corrigidos através de estorno, transferência, complementação ou ressalva. 3. Os fatos contábeis podem ser permutativos, modificativos ou mistos, aumentando ou diminuindo o patrimônio líquido.

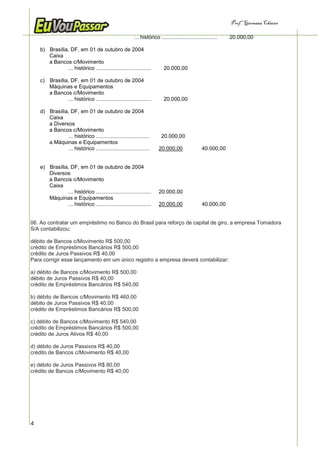

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)