Baixado 651 vezes

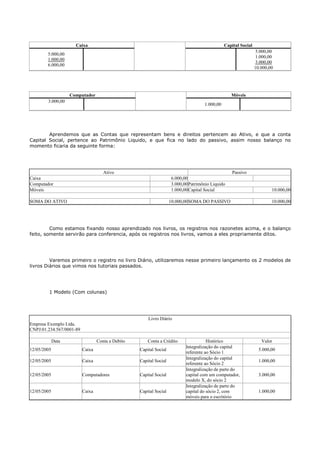

1) O documento explica como registrar a integralização de capital social de uma empresa por dois sócios, um que contribuiu totalmente em dinheiro e outro que contribuiu parcialmente em dinheiro, computador e móveis. 2) São registrados os lançamentos no livro diário e razão, identificando as contas envolvidas (Capital Social, Caixa, Computador, Móveis). 3) É apresentado um balanço patrimonial com base nos saldos das contas após os lançamentos.