Baixado 62 vezes

![CURSOS ON-LINE – CONTABILIDADE GERAL EM EXERCÍCIOS

PROFESSOR ANTONIO CÉSAR

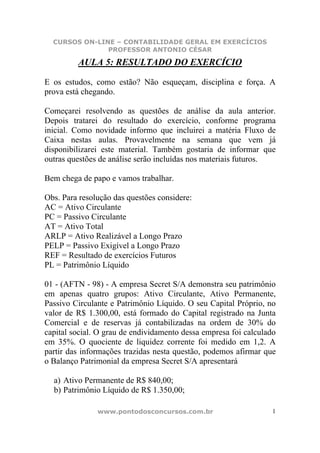

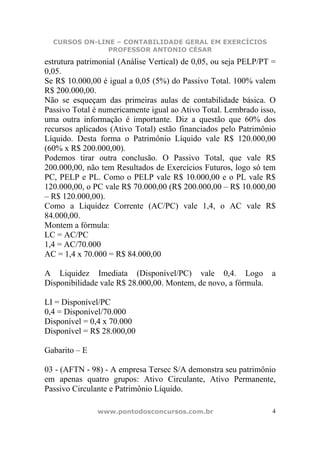

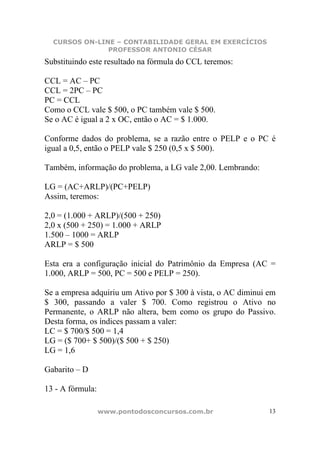

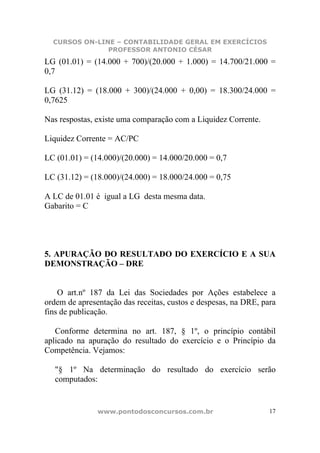

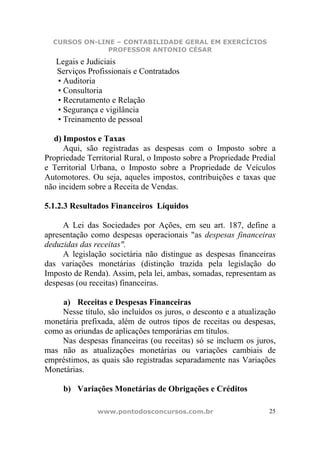

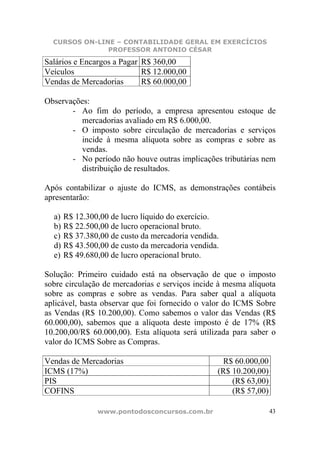

- Lucro antes do I.R. e Contribuição Social - 449.000

- Provisão para I.R. e Contribuição Social (90.000)

- Lucro após I.R. e Contribuição Social 359.000

Assim, a base de cálculo, que é extracontábil será:

Lucro após Imposto de Renda Social e Contribuição 359.000

Menos: Prejuízos Acumulados (100.000)

Base de cálculo inicial 259.000

Cálculo das Participações: 1. Debêntures - 10% (25.900]

Nova base de cálculo: 233.100

2, Empregados - 10% de $ 233.100 (23.310)

Nova base de cálculo 209.790

3. Administradores -10% de $ 209.790 (20.979

Nova base de cálculo 188.811

4. Partes beneficiárias - 10% de $ 188.811 (18.881)

Como se verifica, os valores apurados são bem divergentes

entre si, em face da mecânica de cálculo da Lei.

A Demonstração do Resultado do Exercício aparecerá, então,

como segue:

Lucro antes do imposto de renda e 449.000

contribuição social

Provisão para imposto de renda e (90.000)

contribuição social

Lucro Após Imposto de Renda e 359.000

Contribuição Social

Participações -

Debêntures (25.900)

Empregados (23.310)

Administradores (20.979)

Partes Beneficiárias (18.881)

Lucro líquido do exercício 269.930

www.pontodosconcursos.com.br 33](https://image.slidesharecdn.com/contabilidadegeralexerc5-120815173813-phpapp02/85/Contabilidade-geral-exerc-5-33-320.jpg)

![CURSOS ON-LINE – CONTABILIDADE GERAL EM EXERCÍCIOS

PROFESSOR ANTONIO CÉSAR

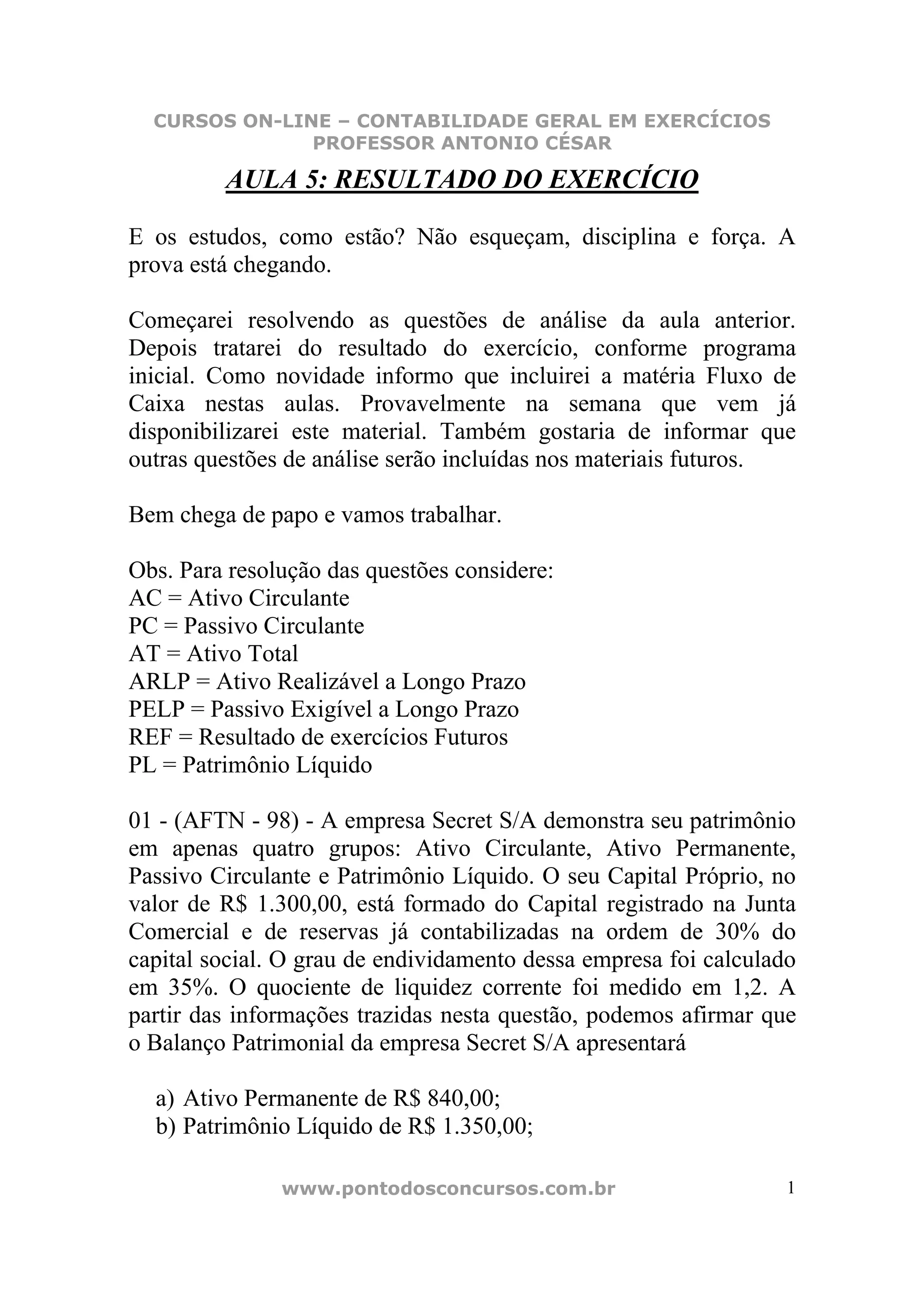

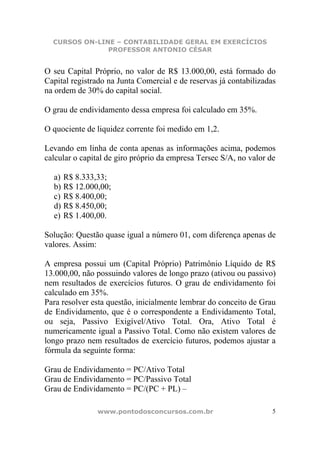

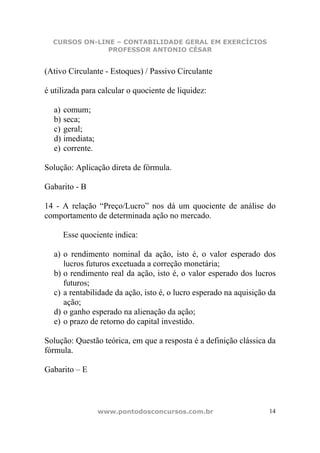

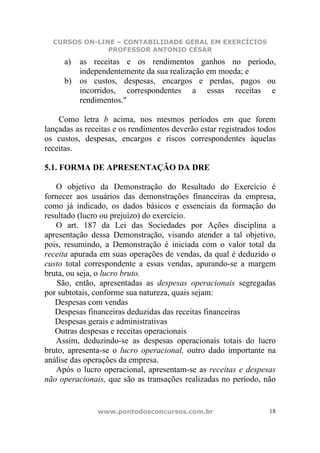

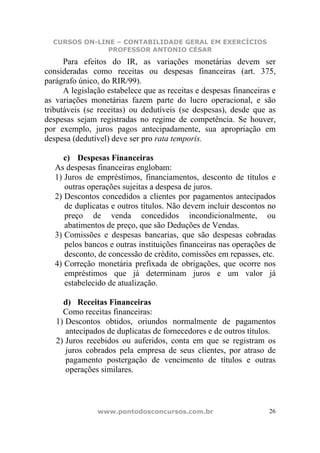

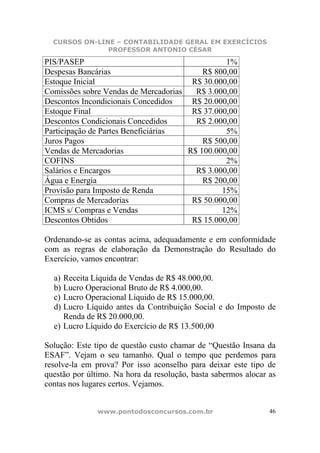

Lucro após Imposto de Renda Social e Contribuição X

Menos: Prejuízos Acumulados (40.000)

Base de cálculo inicial 40.000

Cálculo das Participações: 1. Debêntures - 10% (4.000]

Nova base de cálculo: 36.000

2, Empregados - 10% de $ 36.000 (3.600)

Nova base de cálculo 32.400

3. Administradores -10% de $ 32.400 (3.240)

Após calcular as participações, basta elaborar a DRE, nos moldes da

exposição teórica.

Lucro antes do imposto de renda e 160.000

contribuição social

Provisão para imposto de renda e (80.000)

contribuição social

Lucro Após Imposto de Renda e 80.000

Contribuição Social

Participações -

Debêntures (4.000)

Empregados (3.600)

Administradores (3.240)

Lucro líquido do exercício 69.160

Percebam que na DRE não aparece a compensação dos Prejuízos

Acumulados, que foram utilizados apenas para calcular as

participações.

Gabarito – D

03- (AFRE MG/ESAF 2005) Em 31 de dezembro de 20X4 a

empresa Periltate S/A, levantou o seguinte balancete de verificação:

www.pontodosconcursos.com.br 37](https://image.slidesharecdn.com/contabilidadegeralexerc5-120815173813-phpapp02/85/Contabilidade-geral-exerc-5-37-320.jpg)

1) A aula trata do resultado do exercício e incluirá fluxo de caixa nas próximas aulas. 2) O professor irá resolver questões de análise da aula anterior e tratar do resultado do exercício. 3) Novas questões de análise serão incluídas nos materiais futuros.