O documento descreve os princípios básicos da contabilidade, incluindo a classificação de contas patrimoniais e de resultado, o método de partida dupla e o registro de operações em razonetes.

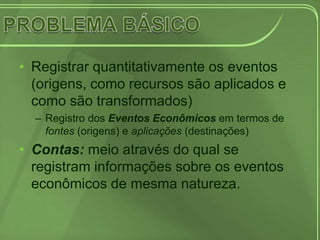

• Registrar quantitativamenteos eventos

(origens, como recursos são aplicados e

como são transformados)

– Registro dos Eventos Econômicos em termos de

fontes (origens) e aplicações (destinações)

• Contas: meio através do qual se

registram informações sobre os eventos

econômicos de mesma natureza.

3.

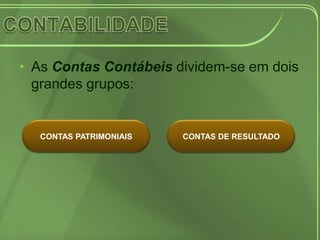

• As ContasContábeis dividem-se em dois

grandes grupos:

CONTAS PATRIMONIAIS CONTAS DE RESULTADO

4.

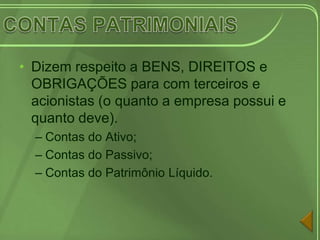

• Dizem respeitoa BENS, DIREITOS e

OBRIGAÇÕES para com terceiros e

acionistas (o quanto a empresa possui e

quanto deve).

– Contas do Ativo;

– Contas do Passivo;

– Contas do Patrimônio Líquido.

5.

• Utilizadas pararegistrar as RECEITAS e

DESPESAS de um período.

• Necessárias para o desenvolvimento do

ciclo operacional da empresa e que gera o

RESULTADO (LUCRO ou PREJUÍZO).

– Contas de Receitas;

– Contas de Despesas.

6.

• Proveniente dacontraposição das Contas

de Receitas e Despesas do Período ou

Exercício Contábil em questão.

– Este resultado pode ser de lucro (se as

receitas forem superiores às despesas) ou

prejuízo (caso as despesas superem as

receitas).

7.

• Método pararegistro dos Eventos

Econômicos.

– Consiste em registrar duplamente os

eventos econômicos, em termos de FONTES

e DESTINAÇÕES dos recursos;

– Não há redundância, uma vez que cada

registro diz respeito a um aspecto

diferente do evento econômico, a saber

Fontes e Aplicações dos recursos,

8.

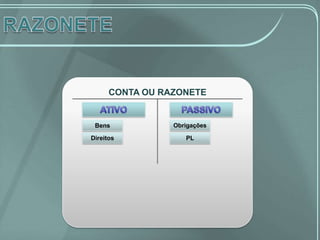

• São feitosatravés de uma representação

gráfica denominada RAZONETE.

• Para cada conta abriremos um razonete,

sendo registradas as operações

correspondentes às contas.

• O saldo de cada razonete é transportado

para o balanço, no final do exercício.

• Utilizam-se contasseparadas para

representar cada tipo de elemento do

Ativo, do Passivo e do Patrimônio Líquido.

– Cada conta será distinguida das demais pela

denominação. Por exemplo, o dinheiro em

mãos será representado pela conta CAIXA.

– Diversos elementos de características

semelhantes em uma mesma conta, a qual

receberá o nome que melhor represente os

elementos agrupados.

11.

• EXEMPLOS:

– Cadeiras, mesas, computadores > “Móveis e

Utensílios”;

– Conjunto de pequenas despesas sem

necessidade de discriminação > “Despesas

Diversas” / “Despesas Gerais”;

– “Valores a Receber” ou “Contas a Receber”;

– “Valores a Pagar” ou “Contas a Pagar”.

• É ACONSELHADA A NUMERAÇÃO OU CODIFICAÇÃO DAS CONTAS

12.

• Procedimentos paraefetuar as

movimentações que aumentam e

diminuem os saldos.

– CONTAS DO ATIVO;

– CONTAS DO PASSIVO E DO PATRIMÔNIO LÍQUIDO;

– DÉBITO E CRÉDITO DE UM RAZONETE.

13.

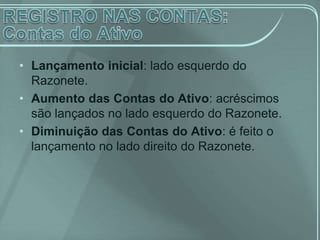

• Lançamento inicial:lado esquerdo do

Razonete.

• Aumento das Contas do Ativo: acréscimos

são lançados no lado esquerdo do Razonete.

• Diminuição das Contas do Ativo: é feito o

lançamento no lado direito do Razonete.

14.

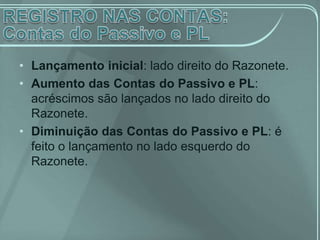

• Lançamento inicial:lado direito do Razonete.

• Aumento das Contas do Passivo e PL:

acréscimos são lançados no lado direito do

Razonete.

• Diminuição das Contas do Passivo e PL: é

feito o lançamento no lado esquerdo do

Razonete.

O LADO ESQUERDO O LADO DIREITO

CORRESPONDE AOS DÉBITOS. CORRESPONDE AOS CRÉDITOS

A Diferença entre total de Débitos e total de Créditos de uma conta

é o SALDO (Saldo devedor/Saldo sacador)

EFETUAM-SE LANÇAMENTOS A

CONTAS

DÉBITO PARA CRÉDITO PARA

ATIVO AUMENTAR DIMINUIR

PASSIVO DIMINUIR AUMENTAR

PATRIMÔNIO LÍQUIDO DIMINUIR AUMENTAR

17.

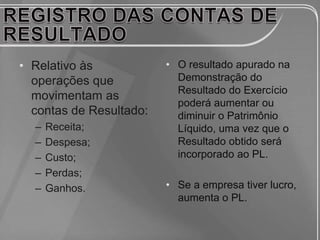

• Relativo às • O resultado apurado na

operações que Demonstração do

Resultado do Exercício

movimentam as

poderá aumentar ou

contas de Resultado: diminuir o Patrimônio

– Receita; Líquido, uma vez que o

– Despesa; Resultado obtido será

– Custo; incorporado ao PL.

– Perdas;

– Ganhos. • Se a empresa tiver lucro,

aumenta o PL.

18.

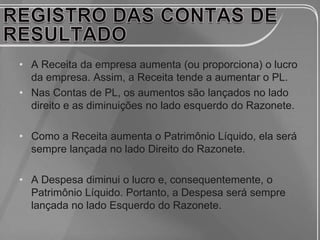

• A Receitada empresa aumenta (ou proporciona) o lucro

da empresa. Assim, a Receita tende a aumentar o PL.

• Nas Contas de PL, os aumentos são lançados no lado

direito e as diminuições no lado esquerdo do Razonete.

• Como a Receita aumenta o Patrimônio Líquido, ela será

sempre lançada no lado Direito do Razonete.

• A Despesa diminui o lucro e, consequentemente, o

Patrimônio Líquido. Portanto, a Despesa será sempre

lançada no lado Esquerdo do Razonete.

20.

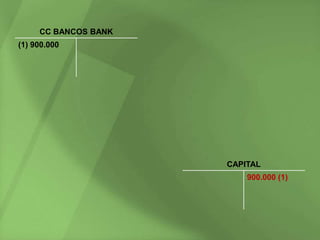

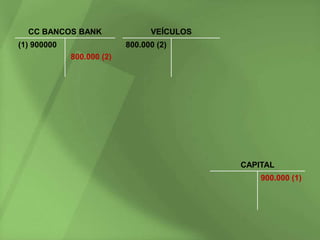

• Operação 1– Constituição da Cia

Transportadora com um Capital de R$

900.000,00 aplicado totalmente na conta

Bancos Bank;

• Operação 2– Aquisição de veículos por

R$ 800.000,00, à vista;

23.

CC BANCOS BANK VEÍCULOS

(1) 900000 800.000 (2)

800.000 (2)

CAPITAL

900.000 (1)

24.

• Operação 3– Aquisição de móveis e

utensílios a prazo por R$ 120.000,00, o

comprovante da dívida são notas

promissórias;

25.

CC BANCOS BANK VEÍCULOS

(1) 900.000 (2) 800.000

800.000 (2)

MÓVEIS CONTAS A PAGAR

(3) 120.000 120.000 (3)

CAPITAL

900.000 (1)

26.

• Operação 4– Obtenção de

Financiamento no valor de R$ 200.000,00;

27.

CC BANCOS BANK VEÍCULOS

(1) 900.000 (2) 800.000

(4) 200.000 800.000 (2)

MÓVEIS CONTAS A PAGAR

(3) 120.000 120.000 (3)

CAPITAL

900.000 (1)

TÍTULOS A PAGAR

200.000 (4)

28.

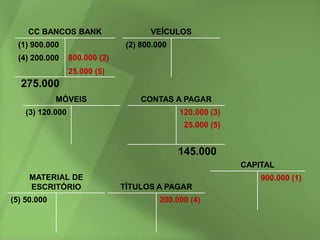

• Operação 5– Aquisição de materiais de

escritório por R$ 50.000,00, sendo 50%

pagos a vista e o restante a prazo;

29.

CC BANCOS BANK VEÍCULOS

(1) 900.000 (2) 800.000

(4) 200.000 800.000 (2)

25.000 (5)

275.000

MÓVEIS CONTAS A PAGAR

(3) 120.000 120.000 (3)

25.000 (5)

145.000

CAPITAL

MATERIAL DE 900.000 (1)

ESCRITÓRIO TÍTULOS A PAGAR

(5) 50.000 200.000 (4)

30.

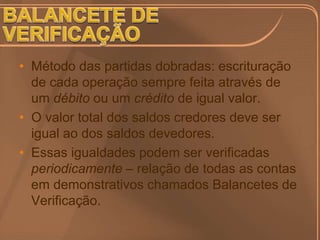

• Método daspartidas dobradas: escrituração

de cada operação sempre feita através de

um débito ou um crédito de igual valor.

• O valor total dos saldos credores deve ser

igual ao dos saldos devedores.

• Essas igualdades podem ser verificadas

periodicamente – relação de todas as contas

em demonstrativos chamados Balancetes de

Verificação.

31.

CONSTRUTORA ÁTOMO S/A TOTAL

Balancete de verificação em 9/3/2013 (valores em R$) DEVEDORES:

SALDOS 228.000

CONTAS

DEVEDORES CREDORES TOTAL

Caixa 60.000 - CREDORES:

58.000

Contas a receber 9.000 -

Materiais 78.000 - 228.000

- 58.000

Terrenos 31.000 -

Móveis e Utensílios 50.000 -

170.000

Contas a pagar - 58.000 CAPITAL

Capital - 170.000

TOTAL

CREDORES:

228.000