Balancetes e razonetes

•

48 gostaram•149,070 visualizações

1) O documento apresenta um curso introdutório de contabilidade, abordando os conceitos de razonetes e balancetes. 2) Os razonetes são representações gráficas das contas contábeis em formato de T, com débitos e créditos. 3) Os balancetes relacionam as contas e seus saldos, permitindo verificar a igualdade entre os totais de débitos e créditos.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Balancetes e razonetes

Semelhante a Balancetes e razonetes (20)

Mais de zeramento contabil

Mais de zeramento contabil (20)

Balancetes e razonetes

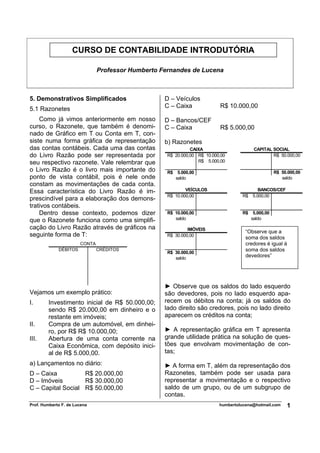

- 1. CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 5. Demonstrativos Simplificados D – Veículos 5.1 Razonetes C – Caixa R$ 10.000,00 Como já vimos anteriormente em nosso D – Bancos/CEF curso, o Razonete, que também é denomi- C – Caixa R$ 5.000,00 nado de Gráfico em T ou Conta em T, con- siste numa forma gráfica de representação b) Razonetes das contas contábeis. Cada uma das contas CAIXA CAPITAL SOCIAL do Livro Razão pode ser representada por R$ 20.000,00 R$ 10.000,00 R$ 50.000,00 seu respectivo razonete. Vale relembrar que R$ 5.000,00 o Livro Razão é o livro mais importante do R$ 5.000,00 R$ 50.000,00 ponto de vista contábil, pois é nele onde saldo saldo constam as movimentações de cada conta. Essa característica do Livro Razão é im- VEÍCULOS BANCOS/CEF R$ 10.000,00 R$ 5.000,00 prescindível para a elaboração dos demons- trativos contábeis. Dentro desse contexto, podemos dizer R$ 10.000,00 R$ 5.000,00 que o Razonete funciona como uma simplifi- saldo saldo cação do Livro Razão através de gráficos na IMÓVEIS “Observe que a seguinte forma de T: R$ 30.000,00 soma dos saldos CONTA credores é igual à DÉBITOS CRÉDITOS R$ 30.000,00 soma dos saldos saldo devedores” ► Observe que os saldos do lado esquerdo Vejamos um exemplo prático: são devedores, pois no lado esquerdo apa- I. Investimento inicial de R$ 50.000,00; recem os débitos na conta; já os saldos do sendo R$ 20.000,00 em dinheiro e o lado direito são credores, pois no lado direito restante em imóveis; aparecem os créditos na conta; II. Compra de um automóvel, em dinhei- ro, por R$ R$ 10.000,00; ► A representação gráfica em T apresenta III. Abertura de uma conta corrente na grande utilidade prática na solução de ques- Caixa Econômica, com depósito inici- tões que envolvam movimentação de con- al de R$ 5.000,00. tas; a) Lançamentos no diário: ► A forma em T, além da representação dos D – Caixa R$ 20.000,00 Razonetes, também pode ser usada para D – Imóveis R$ 30.000,00 representar a movimentação e o respectivo C – Capital Social R$ 50.000,00 saldo de um grupo, ou de um subgrupo de contas. Prof. Humberto F. de Lucena humbertolucena@hotmail.com 1

- 2. 5.2 Balancetes Dado o exposto, cabem algumas consi- Já vimos que cada conta do Razão pode derações pertinentes acerca do Balancete: ser representada individualmente em razo- ► No Balancete de Verificação são listadas netes. Se considerarmos agora o conjunto todas as contas, sejam elas patrimoniais ou de todas essas contas, podemos agrupá-las de resultado; ordenadamente num demonstrativo utilíssi- ► O saldo de cada conta é representado de mo do ponto de vista contábil, o Balancete acordo com sua natureza, e não apenas de de Verificação ou, simplesmente, Balancete. acordo com o grupo a que pertence; O Balancete de verificação consiste na relação das contas (patrimoniais e de resul- ► O Balancete é uma ferramenta importan- tado) com seus respectivos saldos contá- tíssima para a apuração do resultado eco- beis. Através do Balancete é possível se nômico, bem como para a elaboração do chegar a vários resultados importantes para Balanço Patrimonial; a Contabilidade de uma empresa num dado ► Há várias maneiras de se apresentar um período de tempo, bem como elaborar ou- Balancete de Verificação. É possível repre- tros demonstrativos contábeis importantes. sentá-lo com os saldos iniciais de cada con- Segundo as Normas Brasileiras de Con- ta (devedor ou credor) e com os respectivos tabilidade, na NBC T.2.7 – Do Balancete, movimentos no período (débitos e créditos), observamos os seguintes critérios técnicos: ou simplesmente com os saldos finais das NBC T.2.7 – Do Balancete contas (devedor ou credor). Este último caso é o mais comum e também o mais prático. 1. O Balancete de Verificação do Razão é a relação de contas, com seus res- Vejamos dois desses modelos: pectivos saldos, extraídos do Razão MODELO 1 MOVIMENTO SALDO em determinada data; CONTAS DÉBITOS CRÉDITOS DEVEDOR CREDOR 2. O grau de detalhamento do Balancete Caixa 45.000,00 40.000,00 5.000,00 Bancos 34.000,00 9.000,00 25.000,00 deverá ser consentâneo com sua fina- Veículos 24.000,00 24.000,00 lidade; Duplicatas a pagar 24.000,00 24.000,00 Capital Social 40.000,00 40.000,00 3. Os elementos mínimos que devem Vendas 5.000,00 5.000,00 constar do Balancete são: Compras 14.000,00 14.000,00 Aluguéis 1.000,00 1.000,00 a) identificação da Entidade; TOTAIS 118.000,00 118.000,00 69.000,00 69.000,00 b) data a que se refere; valores em reais (R$) c) abrangência; ► Observe nesse tipo de balancete que são d) identificação das contas e respectivos listados os movimentos de cada conta, além grupos; dos seus respectivos saldos finais. e) saldos das contas, indicando se de- vedores ou credores; MODELO 2 SALDO CONTAS f) soma dos saldos devedores e credo- DEVEDOR CREDOR res. Caixa 5.000,00 Bancos 25.000,00 4. O Balancete que se destinar a fins ex- Veículos 24.000,00 ternos à Entidade deverá conter nome Duplicatas a pagar 24.000,00 Capital Social 40.000,00 e assinatura do contabilista responsá- Vendas 5.000,00 vel, sua categoria profissional e o Compras 14.000,00 Aluguéis 1.000,00 número de registro no CRC. TOTAIS 69.000,00 69.000,00 5. O Balancete deve ser levantado, no valores em reais (R$) mínimo, mensalmente. ► Note que tanto no modelo 1 como no mo- delo 2 podemos observar contas patrimoni- ais e contas de resultado. Prof. Humberto F. de Lucena humbertolucena@hotmail.com 2

- 3. EXERCÍCIOS ► Com base nos dados da tabela abaixo, ► Em cada questão, marque a única al- responda às questões seguintes: ternativa correta: CO NT AS SALDO S(R$) Caixa R$ 150.000,00 1. Gráfico em T ou Conta em T é: Lucros Acum ulados R$ 800.000,00 Fornecedores R$ 200.000,00 a) Balancete Bancos R$ 460.000,00 b) Razonete Capital Social R$ 750.000,00 Estoques R$ 450.000,00 c) Balanço Clientes R$ 200.000,00 d) DRE Veículos R$ 100.000,00 Aplicações financeiras R$ 140.000,00 2. O livro de escrituração mais importante Im óv eis de uso R$ 300.000,00 Depreciação acum ulada R$ 80.000,00 sob o ponto de vista contábil é: Im óv eis de renda R$ 100.000,00 a) O Diário Reserv as de lucros R$ 70.000,00 b) O Livro Caixa T O T AL R$ 3.800.000,00 c) O LALUR 6. Após elaborar o balancete, temos os to- d) Razonetes tais dos saldos credores e devedores, res- e) O Razão pectivamente, em R$, iguais a: 3. A relação das contas extraídas do Livro a) 3.800.000,00 e 3.800.000,00 Razão em uma determinada data, com seus b) 1.900.000,00 e 1.900.000,00 respectivos saldos é: c) 1.890.000,00 e 1.750.000,00 a) um Balancete d) 1.900.000,00 e 1.900.000,00 b) O Balanço Patrimonial 7. O valor do capital total é: c) A DRE a) R$ 1.900.000,00 d) um Razonete b) R$ 750.000,00 4. São características do Balancete: c) R$ 3.800.000,00 d) R$ 870.000,00 I. Apresenta todas as contas de receita e também de despesa; 8. O Passivo exigível é de: II. Não relaciona as contas que repre- a) R$ 1.900.000,00 sentam vendas ou custos; b) R$ 200.000,00 III. Fornece dados suficientes para apu- c) R$ 1.830.000,00 ração do resultado do período; d) R$ 500.000,00 IV. Deve ser levantado mensalmente. 9. O capital próprio é igual a: Estão corretas: a) R$ 200.000,00 a) todas b) R$ 3.800.000,00 b) III e IV apenas c) R$ 1.900.000,00 c) I, III e IV apenas d) R$ 1.620.000,00 d) II e IV apenas e) nenhuma 10. Podemos afirmar corretamente que: a) Débitos e créditos totais são divergentes 5. O Balancete de verificação do razão tem d) há só uma conta de resultado como principal finalidade: c) não há receitas nem despesas a) demonstrar o crédito apurado d) há só uma conta redutora de passivo b) demonstrar a exatidão do método das partidas dobradas c) evidenciar o saldo do PL d) Apurar o lucro da Entidade e) relacionar as contas, com seus respecti- vos saldos, verificando assim a igualdade GABARITO entre os totais de débitos e créditos. 1-B; 2-E; 3-A; 4-C; 5-E; 6-D; 7-A; 8-B; 9-D; 10-C Prof. Humberto F. de Lucena humbertolucena@hotmail.com 3