Baixado 161 vezes

![Capítulo importante! 2. Entendendo Aspectos Importantes das Demonstrações Contábeis Adriano Leal Bruni [email_address]](https://image.slidesharecdn.com/acoficap02diferencascontabfinancas-100701090030-phpapp02/85/Acofi-cap02-diferencas_contabfinancas-1-320.jpg)

![Capítulo importante! 2. Entendendo Aspectos Importantes das Demonstrações Contábeis Adriano Leal Bruni [email_address]](https://image.slidesharecdn.com/acoficap02diferencascontabfinancas-100701090030-phpapp02/75/Acofi-cap02-diferencas_contabfinancas-1-2048.jpg)

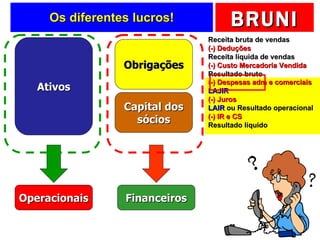

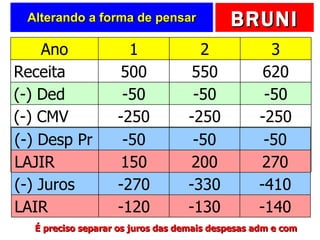

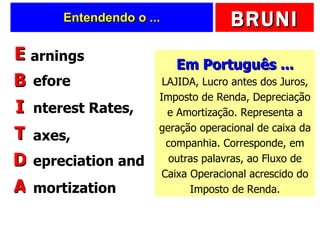

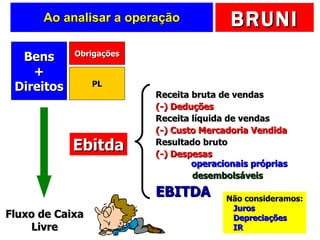

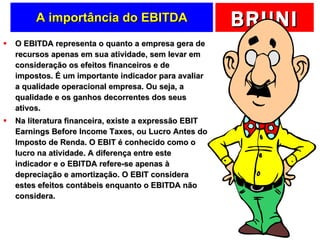

O documento discute a importância de separar as despesas operacionais das financeiras, como juros, na análise de desempenho de uma empresa. Destaca que lucro contábil pode ser afetado por alto endividamento, não refletindo a geração de caixa nas operações. Apresenta os indicadores EBITDA e EBIT como melhores medidas da lucratividade operacional, excluindo efeitos financeiros e tributários.