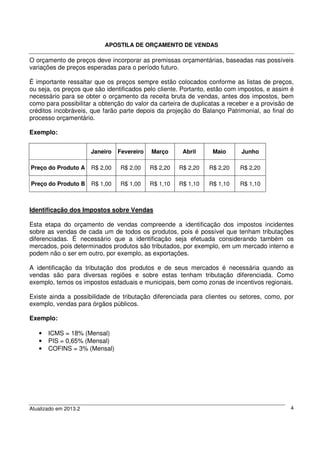

O documento apresenta as etapas para elaboração de um orçamento de vendas, incluindo a previsão de quantidades vendidas por produto e mercado, preços de venda, identificação de impostos, e projeção da receita bruta, despesas com vendas, impostos e saldo de caixa esperado para o período orçado. O orçamento de vendas é o ponto de partida para o planejamento operacional da maioria das empresas e deve estimar com razoável precisão as quantidades que poderão ser vendidas.