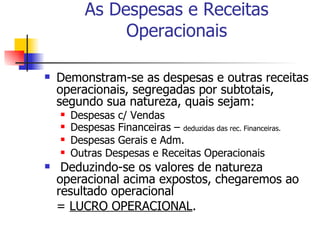

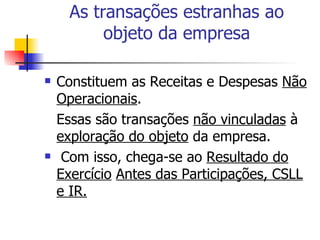

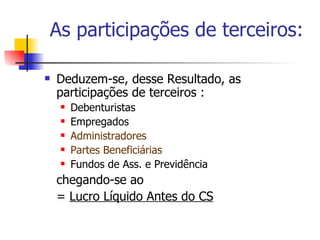

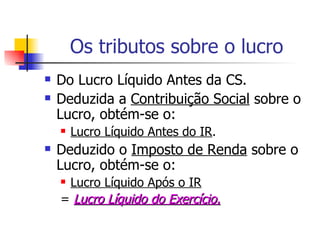

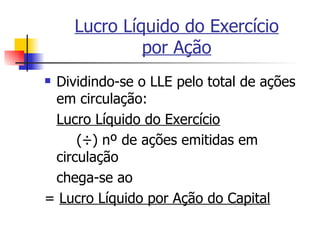

Este documento descreve a Demonstração do Resultado do Exercício (DRE), que apresenta de forma resumida as operações realizadas pela empresa durante um período para demonstrar os fatores que contribuíram para o Resultado Líquido. A DRE começa com a receita de vendas e deduz os custos para apurar o Lucro Bruto, depois deduz despesas operacionais para chegar ao Lucro Operacional, e por fim deduz outros itens para chegar ao Lucro Líquido do Exercício.