Baixar para ler offline

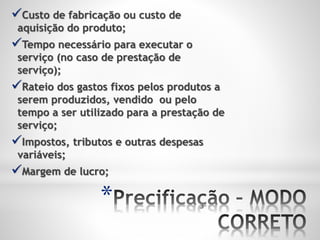

O documento discute os tipos de gastos de uma empresa, dividindo-os em fixos e variáveis. Gastos fixos precisam ser pagos independentemente do volume de produção ou vendas, enquanto gastos variáveis variam de acordo com esses volumes. Exemplos de cada tipo de gasto são fornecidos.