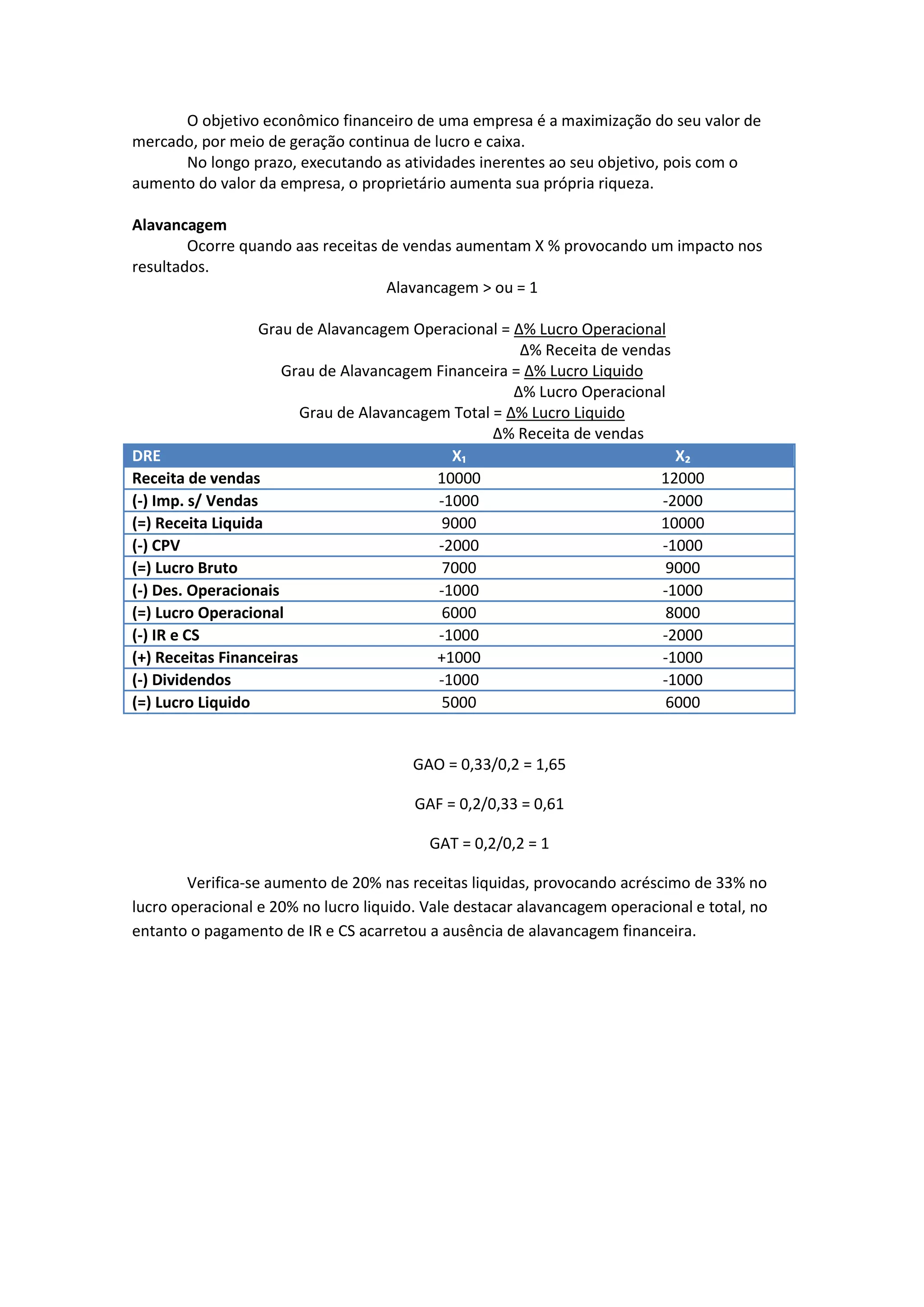

O documento discute o objetivo econômico-financeiro das empresas de maximizar seu valor de mercado através da geração contínua de lucro e caixa no longo prazo. Apresenta os conceitos de alavancagem operacional, financeira e total e ilustra esses conceitos por meio de um exemplo numérico com duas linhas do DRE (Demonstrativo de Resultado do Exercício).