Baixado 144 vezes

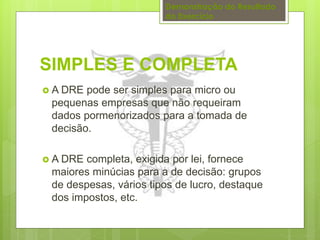

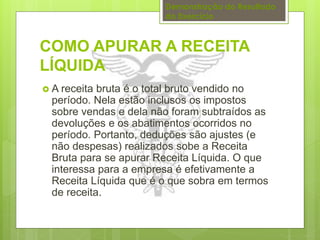

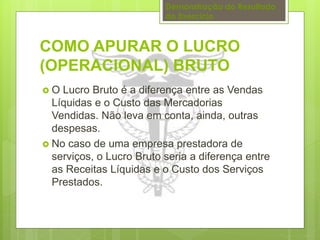

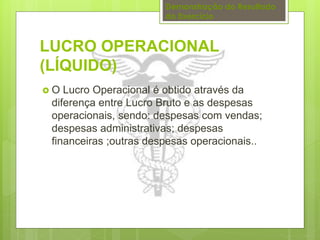

O documento explica que a Demonstração do Resultado do Exercício (DRE) descreve as operações de uma empresa em determinado período e é apresentada de forma dedutiva, mostrando receitas, deduzindo despesas e indicando o lucro ou prejuízo. A DRE pode ser simples ou completa e detalha os conceitos de receita líquida, lucro bruto, lucro operacional e como apurar os lucros antes e depois de impostos.