Baixado 24 vezes

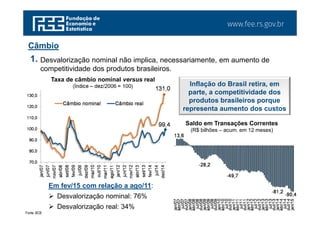

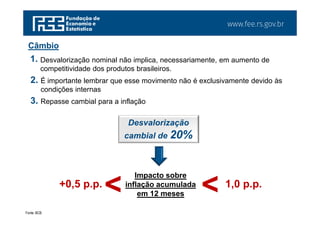

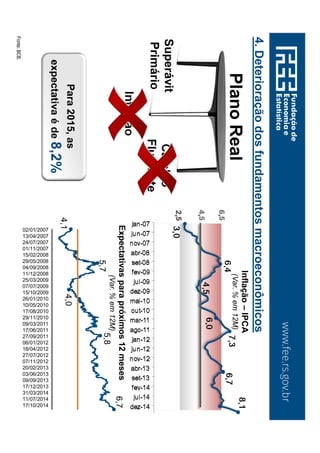

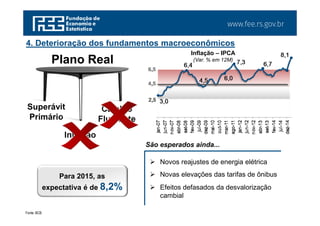

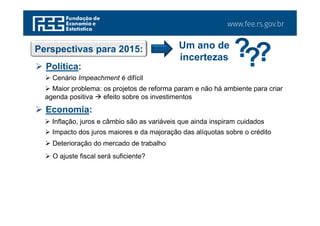

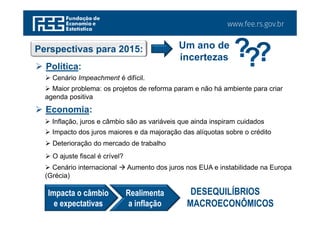

O documento discute a instabilidade econômica nacional e seus impactos no mercado consumidor. Apresenta o cenário econômico complexo do Brasil em 2014-2015, com desaceleração do crescimento, inflação e juros em alta, e analisa como esses fatores afetam o comportamento do consumidor.