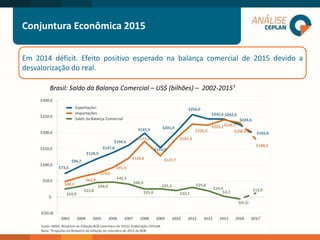

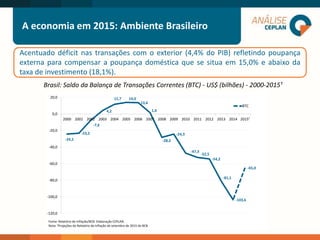

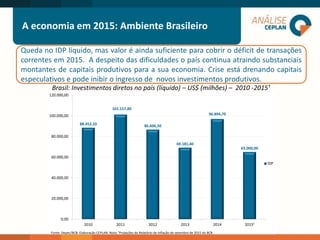

O documento discute a conjuntura econômica brasileira e de Pernambuco em 2015. A economia brasileira entrou em recessão com queda no PIB, consumo e investimentos. A inflação e o déficit fiscal aumentaram. Em Pernambuco, houve desaceleração econômica com impactos na construção civil e comércio, e queda na produção industrial.