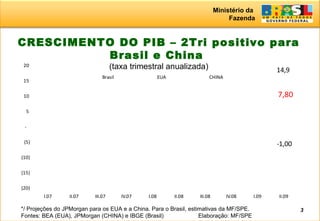

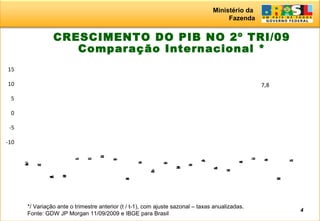

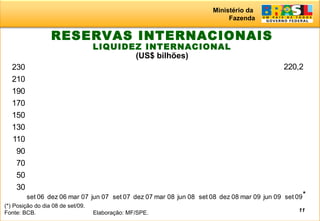

O documento discute a resposta brasileira à crise econômica global. A política fiscal e monetária expansionista do Brasil foi bem-sucedida em combater os efeitos da crise, com o país crescendo enquanto outros ainda se recuperam lentamente. As reformas anteriores fortaleceram os fundamentos macroeconômicos do Brasil e aumentaram sua resiliência à crise.