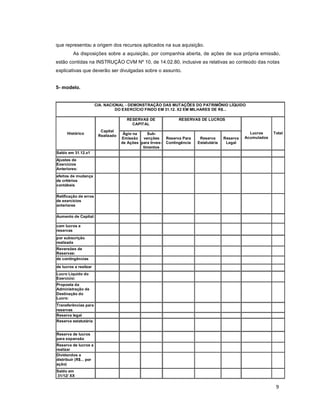

O documento descreve a demonstração das mutações do patrimônio líquido, incluindo sua finalidade, tratamento pela lei das S/A e técnicas de preparação. A demonstração tem como objetivo apresentar as alterações no patrimônio líquido de uma empresa durante um exercício, mostrando fluxos entre contas como lucros, reservas e capital social. Sua elaboração é facultativa exceto para empresas de capital aberto.

![Consciência ingênua e crítica em Vieira Pinto e Paulo Freire [atualizado]](https://cdn.slidesharecdn.com/ss_thumbnails/conscienciaingenuaecriticavieirapintoepaulofreire-220623233316-505df90c-thumbnail.jpg?width=640&height=640&fit=bounds)