Baixado 10 vezes

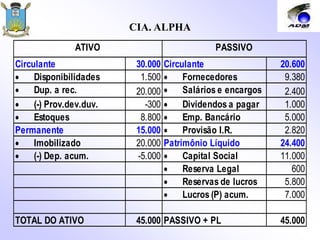

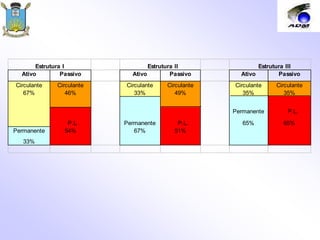

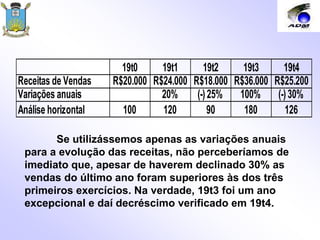

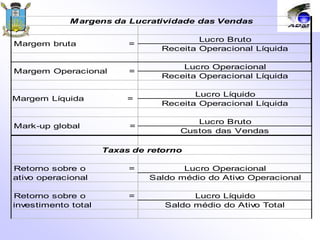

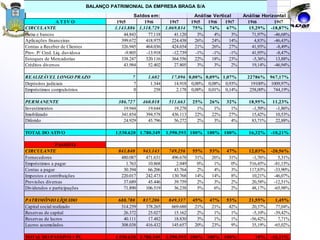

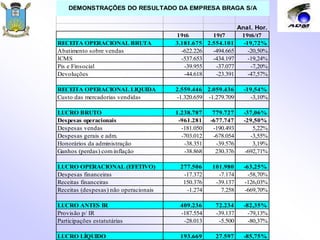

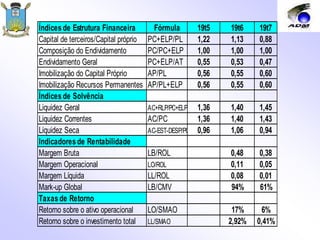

O documento apresenta uma análise financeira de uma empresa, incluindo conceitos como demonstrações financeiras, estrutura de capital, análises financeiras e índices econômico-financeiros. É fornecido um balanço patrimonial como exemplo e são descritas técnicas de análise vertical, horizontal e índices de liquidez, solvência e rentabilidade.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)