Baixado 69 vezes

![Cláudio de Oliveira Santos Colnago Mestre em Direitos e Garantias Fundamentais – FDV [email_address] TEMAS EMERGENTES Direito Público Unidade IV – Execução em face da Fazenda Pública](https://image.slidesharecdn.com/fdv-tepblico-execuo-em-face-da-fazenda-1213743588683533-9/85/FDV-TEPublico-Execucao-Em-Face-Da-Fazenda-1-320.jpg)

![Cláudio de Oliveira Santos Colnago Mestre em Direitos e Garantias Fundamentais – FDV [email_address] TEMAS EMERGENTES Direito Público Unidade IV – Execução em face da Fazenda Pública](https://image.slidesharecdn.com/fdv-tepblico-execuo-em-face-da-fazenda-1213743588683533-9/75/FDV-TEPublico-Execucao-Em-Face-Da-Fazenda-1-2048.jpg)

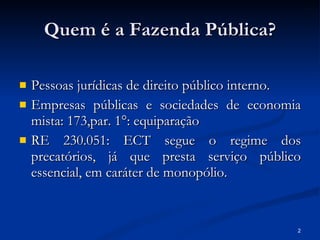

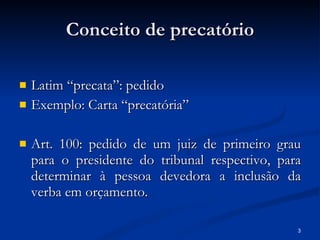

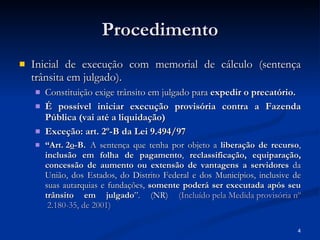

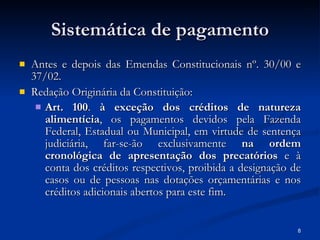

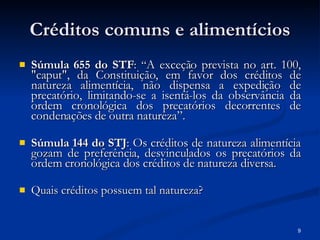

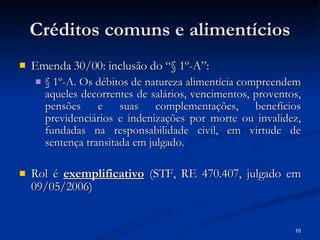

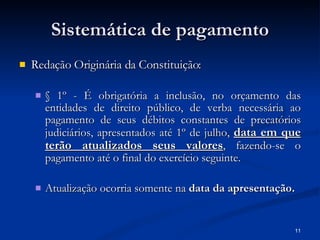

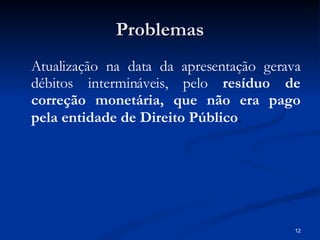

O documento discute a execução contra a Fazenda Pública no Brasil, mencionando: 1) Quem compõe a Fazenda Pública; 2) O conceito e procedimento de precatórios; 3) A sistemática de pagamento de precatórios antes e depois das Emendas Constitucionais no 30/00 e 37/02.