Baixar para ler offline

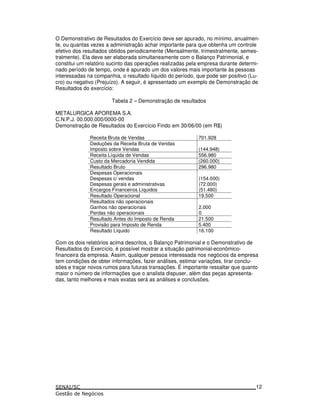

1. O documento apresenta informações sobre gestão de negócios, incluindo gestão financeira, fatores que geram e reduzem dinheiro, gastos, custos, ponto de equilíbrio e demonstrativos contábeis. 2. Apresenta conceitos como custos fixos e variáveis, e como calcular o ponto de equilíbrio de uma empresa. 3. Fornece exemplos de balanço patrimonial e demonstração de resultados para ilustrar os principais demonstrativos contábeis de uma organização.