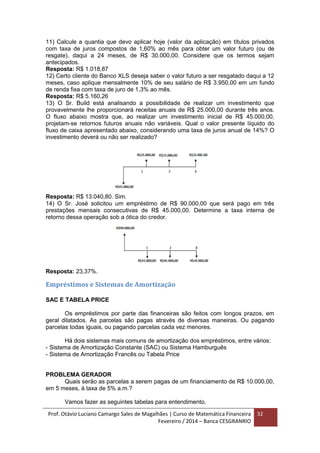

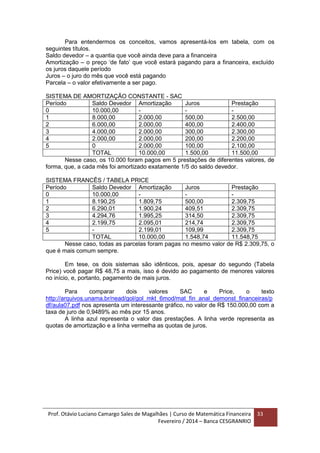

1) O documento apresenta um curso de matemática financeira ministrado pelo professor Otávio Luciano Camargo Sales de Magalhães em 2014 para o concurso do Banco do Brasil. 2) O curso aborda tópicos como razão e proporção, divisão proporcional e regra de sociedade simples. 3) São apresentados diversos exercícios resolvidos sobre esses tópicos para preparar os alunos para o concurso.

![Prof. Otávio Luciano Camargo Sales de Magalhães | Curso de Matemática Financeira

Fevereiro / 2014 – Banca CESGRANRIO

24

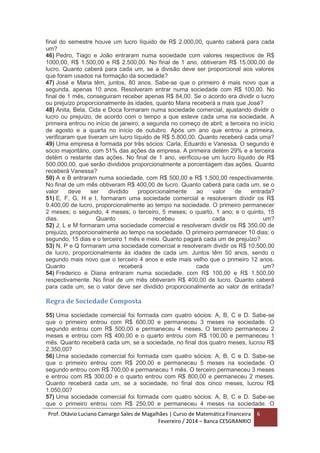

𝑉𝑃 =

𝑃𝑀𝑇

1 + 𝑖

+

𝑃𝑀𝑇

(1 + 𝑖)2

+

𝑃𝑀𝑇

(1 + 𝑖)3

+ ⋯ +

𝑃𝑀𝑇

(1 + 𝑖) 𝑛

Utilizando-se a fórmula da soma dos termos de uma P.G. temos que:

𝑉𝑃 = 𝑃𝑀𝑇 × [

(1+𝑖) 𝑛−1

(1+𝑖) 𝑛×𝑖

] ou ainda que 𝑃𝑀𝑇 = 𝑉𝑃 × [

(1+𝑖) 𝑛×𝑖

(1+𝑖) 𝑛−1

]

Quando estamos falando de cálculo de parcelas do pagamento de

empréstimos, financiamentos, compras, etc, chamamos de amortização. A expressão

(1+𝑖) 𝑛−1

(1+𝑖) 𝑛×𝑖

é chamada de fator de correção da amortização, e é internacionalmente

representada por 𝑎 𝑛ℸ𝑖 havendo inclusive tabelas desse valor. A expressão 𝑎 𝑛ℸ𝑖 Lê-se

“a n-cantoneira i”.

Dessa forma, o cálculo do VP=𝑎 𝑛ℸ𝑖xPMT .

Caso 2 – Com pagamentos antecipados

Caracteriza-se quando a primeira prestação (ou aplicação) é paga (ou recebida) no ato

da contratação. Lembre-se que estamos falando de fluxo de caixa homogêneo, nesse

caso, a “entrada” é igual a todas outras prestações/aplicações.

Veja os fluxos de caixa, respectivamente, para algo a ser pago em parcelas ou

para uma aplicação feita em um banco ou similar:

Usando a mesma lógica anterior, temos para o 1º caso:

𝑉𝑃 = 𝑃𝑀𝑇 × [

(1+𝑖) 𝑛−1

(1+𝑖) 𝑛×𝑖

] × (1 + 𝑖) e também 𝑃𝑀𝑇 = 𝑉𝑃 × [

(1+𝑖) 𝑛×𝑖

(1+𝑖) 𝑛−1

] ×

1

1+𝑖

APLICAÇÕES

Caso 1 – Com aplicações imediatas

Tratando-se de um investimento ou aplicação, chamaremos simplesmente de

APLICAÇÃO a ser feita para gerar lucros, podemos pensar no seguinte fluxo de caixa:

Para o cálculo do Valor Futuro, do 2º caso, basta fazer a somatória das

aplicações corrigidas pela taxa de juros vigente. Ou seja:

VF=PMTx(1+i)+PMTx(1+i)2

+PMTx(1+i)3

+...+PMTx(1+i)n

Realizando as simplificações com a fórmula da P.G. temos que:

𝑉𝐹 = 𝑃𝑀𝑇 × [

(1+𝑖) 𝑛−1

𝑖

] ou ainda 𝑃𝑀𝑇 = 𝑉𝐹 × [

𝐼

(1+𝑖) 𝑛−𝑖

]](https://image.slidesharecdn.com/curso2bb-160420145556/85/Curso-2-bb-24-320.jpg)

![Prof. Otávio Luciano Camargo Sales de Magalhães | Curso de Matemática Financeira

Fevereiro / 2014 – Banca CESGRANRIO

25

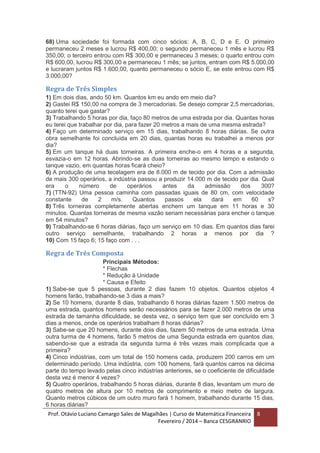

O símbolo 𝑆 𝑛ℸ𝑖 , lê-se “S n-cantoneira i”, é utilizado para representar

(1+𝑖) 𝑛−1

𝑖

de tal

forma que podemos escrever que VF=PMT. 𝑆 𝑛ℸ𝑖, muito utilizado em livros de

Matemática Financeira. Há inclusive tabelas do 𝑆 𝑛ℸ𝑖.

Caso 2 – Com aplicações antecipadas

E para o 2º caso:

𝑉𝐹 = 𝑃𝑀𝑇 × [

(1+𝑖) 𝑛−1

𝑖

] × (1 + 𝑖) ou ainda 𝑃𝑀𝑇 = 𝑉𝐹 × [

𝐼

(1+𝑖) 𝑛−𝑖

] ×

1

1+𝑖

Para calcular 𝑆 𝑛ℸ𝑖 e 𝑎 𝑛ℸ𝑖 na calculadora HP 12C basta fazer os cálculos normais

utilizando a taxa n, o tempo i, e PV(para 𝑎 𝑛ℸ𝑖 ) ou FV (para 𝑆 𝑛ℸ𝑖 ) com o número 1.

SIMBOLOS UTILIZADOS

São as mesmas fórmulas, acrescidas de (1+i), ou de seu inverso, conforme o

caso.

Símbolos nos variados livros

SPINELLI, SOUZA (1998)

FARIA (1974)

LAUREANO, LEITE (1987)

MORAES, PRIMO (1998)

CARVALHO (1968)

MARCONDES (1995)

TEIXEIRA, PIERRO

NETTO (1998)

(1+i)n

- FPS F.A.C.

1

(1 + i)n

- FSP F.V.P.

(1 + 𝑖) 𝑛

− 1

(1 + 𝑖) 𝑛 × 𝑖 𝑎 𝑛ℸ𝑖

FRP

F.V.P.m

(Fator Valor Presente por

Operação Múltipla)

(1 + 𝑖) 𝑛

× 𝑖

(1 + 𝑖) 𝑛 − 1

1

𝑎 𝑛ℸ𝑖

FPR -

(1 + 𝑖) 𝑛

− 1

𝑖 𝑠 𝑛ℸ𝑖

FRS

F.A.C.m

(Fator de Acumulação de

Capital por Operação

Múltipla)

𝐼

(1 + 𝑖) 𝑛 − 𝑖

1

𝑠 𝑛ℸ𝑖

FSR -](https://image.slidesharecdn.com/curso2bb-160420145556/85/Curso-2-bb-25-320.jpg)