Baixado 188 vezes

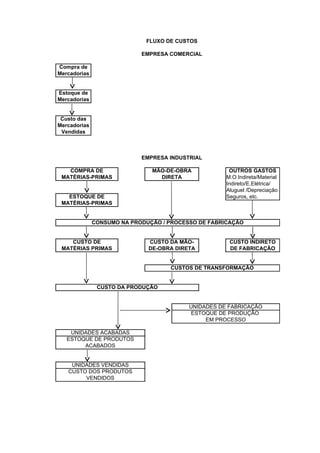

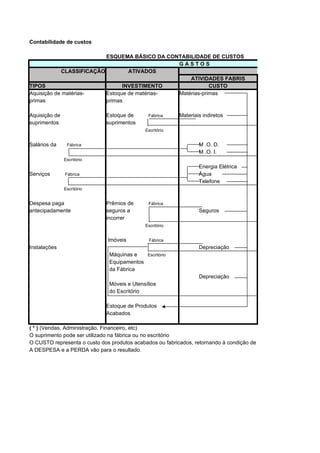

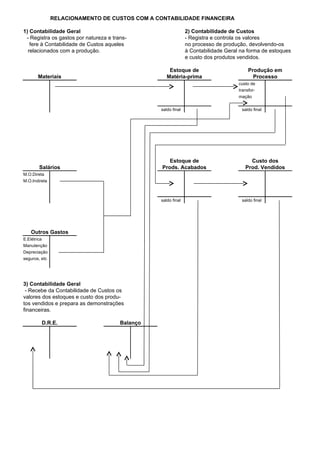

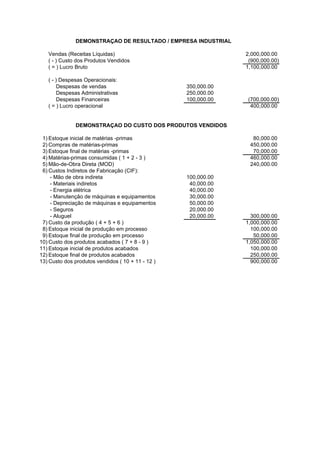

O documento apresenta os fluxos de custos de uma empresa comercial e industrial, mostrando as etapas de compra de matérias-primas, produção, estoque e custo dos produtos vendidos. Apresenta também esquemas da contabilidade de custos e sua relação com a contabilidade financeira.