Baixado 68 vezes

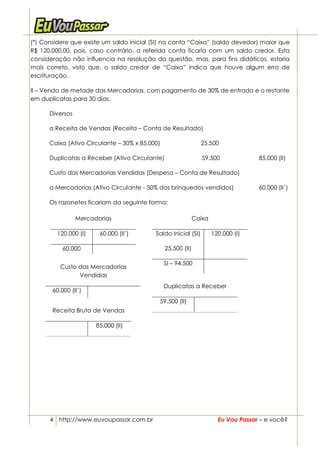

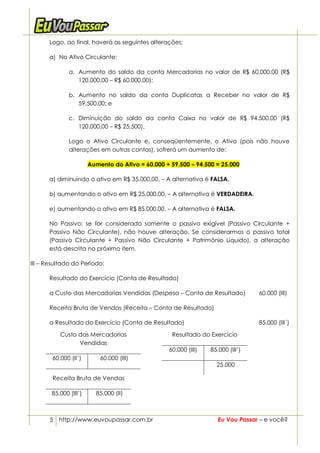

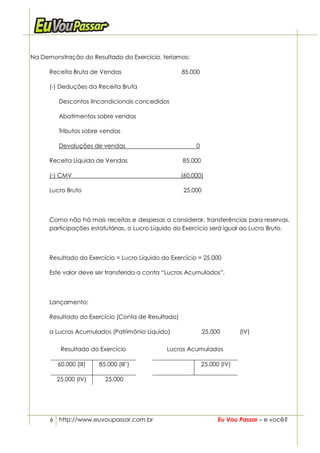

O documento resume uma aula sobre contabilidade geral e resolução de questões de um concurso público. O professor apresenta um problema contábil sobre compra e venda de mercadorias por uma empresa e explica passo a passo a resolução, chegando à conclusão de que o ativo da empresa aumentará em R$25.000,00.