Baixado 131 vezes

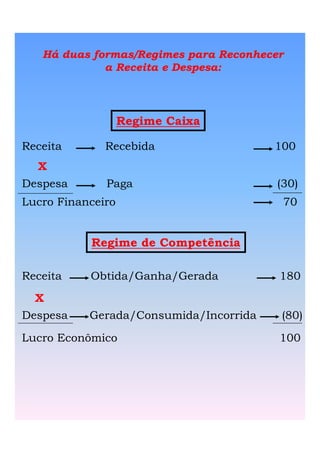

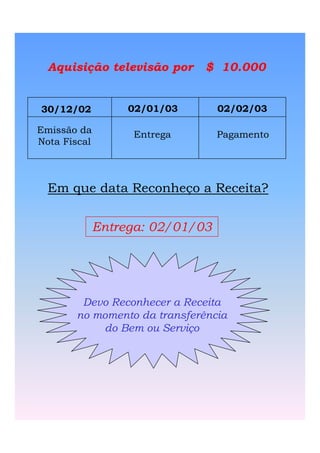

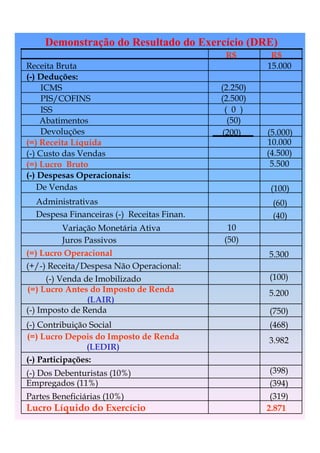

O documento discute conceitos contábeis como regimes de contabilidade, demonstração do resultado do exercício e reconhecimento de receita. Ele explica que há dois regimes para reconhecer receita e despesa - regime caixa, que considera fluxos de caixa, e regime de competência, que considera quando a receita é gerada e a despesa incorrida. Ele também fornece um exemplo de demonstração de resultado.